固定費の見直しって、「やらなきゃ」と思いながらも、どこから手をつければいいかわからない——私も2年半前、まったく同じ気持ちでした。

リベ大の動画を毎日聞いて「やってみよう」と思っても、最初の一歩が出ない。

そんな状態から、実際に動いた順番を守るだけで、我が家は2年半で月12万円の固定費削減を実現できました。

💡 この記事を読むと、固定費見直しの実際に動いた順番(通信費→サブスク→保険→車保険→ローン)と、それぞれの手順・落とし穴が5分でわかります。我が家が2年半かけて実現した月12万円削減のロードマップを、そのままなぞるだけでOKです。

固定費見直しを始めたきっかけ

正直に言うと、2年半前の我が家の固定費は「悲惨」の一言でした。

スマホ代は夫婦2台でauを使っており月2万4,000円。保険は窓口でおすすめされるままに月3万円以上。車は残価設定ローン(残クレ)で月5万円。自動車保険も店舗型で2台合計で年11万円以上払っていました。「毎月お金が残らない」のは当然でした。

変わるきっかけになったのは、YouTubeの両学長(リベラルアーツ大学)でした。

通勤中に毎日聞いていて、「自分が正しいと思っていたことが、ことごとくお金の無駄だった」と気づきました。

書籍「お金の大学」を読んでからは、自分の頭で判断できるようになり、少しずつ動けるようになりました。

パパ

パパ毎月3万円以上も保険料を払っていたのに、自分が何の保障に入っているかさえ把握できていなかった。それに気づいたときは本当に愕然としました。

「どこから手をつければいい?」が止まる理由

固定費の見直しで一番よく聞くのが「こまめに電気を消す」「お風呂は続けて入る」という話です。たしかにそれも大事ですが、本当に効くのは月々必ずかかる「契約」を見直すことです。

スマホ・保険・Wi-Fi・サブスク・ローン——全部一気にやろうとすると、情報量が多すぎてどれも手がつかなくなります。削減インパクトの大きい順に、1つずつ片付ける——これだけで、動けない状態から抜け出せます。

ママ

ママ「固定費の見直しって、結局どこから手をつければいいの…?」

パパ

パパ「全部いっぺんにやると必ず止まるんだよ。だから“削減インパクトの大きい順に1つずつ”——それだけ意識すれば大丈夫」

私がハマった3つの思い込み【体験談】

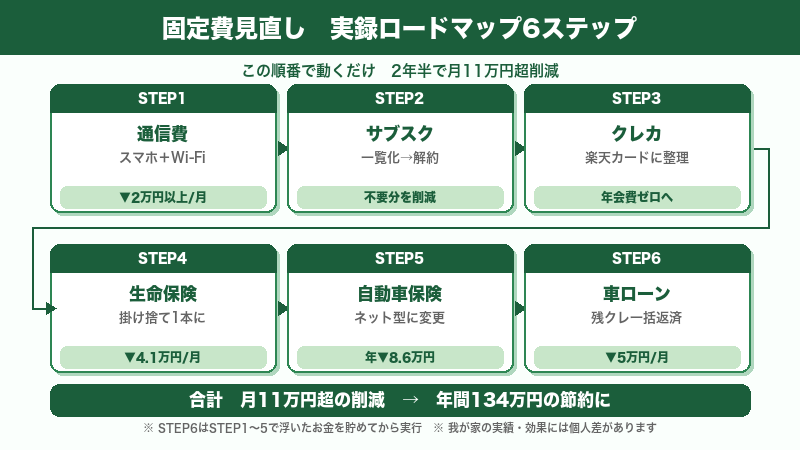

固定費見直しの順番【実録ロードマップ】

我が家が実際に動いた順番です。「簡単にできるもの」から始めることで、成功体験を積みながら次のステップに進めます。

ママ「一番最初はどれからがいいの?」

パパ「うちはスマホとWi-Fiからにしたよ。手続きが簡単で効果もすぐ出るから、最初の成功体験にちょうどいいんだ」

STEP1:スマホ代+自宅Wi-Fi(通信費まとめて見直し)

一番最初にやるべき理由は「手続きが簡単で、効果がすぐ出るから」です。

我が家はauを夫婦2台で使っており、月8,000円×2=月2万4,000円払っていました。

povo&楽天モバイルの格安SIMに変えたことで月1,000〜2,000円×2まで下がりました。

自宅ではWi-Fiを使うので通信量もほとんどかかりません。

「外でも全然問題なく使えています」というのが正直な感想です。

さらに、iPhoneの2年乗り換えプランで払っていた本体代4,000円×2も、残価を一括返済してゼロにしました。2年ごとに乗り換えさせるプランは総支払額が割高になるという気づきです。

あわせて自宅のWi-Fiも価格ドットコムで見直し。

我が家はマネーフォワードひかりに乗り換えてキャンペーン割引を適用し、さらにMoneyForward Meの有料プランが無料で使えるようになりました。

一軒家かマンションかで最適な選択肢は変わるので、比較サイトで確認することをおすすめします。

▶ 格安SIM乗り換えの詳細はこちら:povo×楽天モバイルで月2,000円台|au乗り換え体験談【2026年版】

STEP2:サブスク整理

次に取り組んだのがサブスクの一覧化です。「何に・いくら払っているか」を把握していない状態は、チューチューお金を吸われ続けている状態です。

クレカや自動引き落としだと「払っている実感」が薄れるため、気づかないうちに契約が増えています。

私自身もdマガジンなど使っていないサービスに月額を払い続けていました。

まずMoneyForward Meで一覧を作り、「使っているか・価値があるか」を1つずつ確認するだけでOKです。

STEP3:クレカ整理

サブスク整理と合わせてクレカも整理しました。我が家はTOYOTAのTSキュービックカード・コナミスポーツ一体カード・三井住友カードなど年会費がかかっているのに把握できていないカードが複数ありました。

最終的に夫名義の楽天カード(メイン・家族カード)、セゾンゴールドカード(サブ)、妻名義の楽天カードの3枚に絞りました。楽天カード1本化でポイントが分散しなくなり、年10万円超のポイントが貯まるようになりました。

▶ 楽天カード1本化の詳細はこちら:楽天カードを生活費1本にした実録|17年で楽天ポイント累計57万

STEP4:生命保険・各種保険の見直し▼約5.1万円

正直に言うと、保険だけは最後まで悩みに悩みました。

「万が一のとき、本当に解約して大丈夫か?」「必要な補償額・保障期間はどう決めればいい?」——自分で判断できなかったから、ずっと手が出せなかった。誰かに言われるままに決めたくなかった。

そこで私がとった行動が、FP3級(ファイナンシャル・プランニング技能検定)の取得でした。約6週間のスキマ時間勉強で一発合格。「遺族年金で月13万円以上がカバーされる」と知った瞬間、民間保険の過剰加入が一目瞭然になりました。

パパFP3級を取って初めて「国の遺族年金でこんなに手厚くカバーされるんだ」とわかりました。それまで誰も教えてくれなかった。知識を持つだけで、正しく判断できるようになりました。

生命保険の考え方:生活防衛資金+掛け捨て一択

子どもがいる家庭に必要な生命保険は、掛け捨て型のみです。

まず国の遺族年金でいくらカバーされるかを確認し、足りない分だけを掛け捨て保険(収入保障保険)で補う。

さらに生活防衛資金(生活費3〜6ヶ月分)を確保しておけば、医療保険・貯蓄型生命保険を見直せる可能性があります。

「保険で貯蓄する」という発想は、コスパが非常に悪いです。

この考え方で見直した結果がこちらです。

- 妻の個人年金保険・貯蓄型生命保険を解約(かんぽ生命 普通終身保険5倍型 16,200円+第一生命 年金保険 9,999円) → ▼26,199円/月

- 夫の医療保険を解約 → ▼2,835円/月

- 夫婦の収入保障保険(掛け捨て)を見直し → ▼22,000円/月(保障額は月5万→13万円にアップ)

約5.1万円削減しながら、保障は厚くなりました。「貯蓄型生命保険を解約して、掛け捨て収入保障保険1本に絞る」——これが我が家の結論です。

▶ 収入保障保険の乗り換え詳細:収入保障保険乗り換え体験談|30代パパの失敗と改善記録

STEP5:自動車保険の見直し▼月約7,000円

保険の見直しと同じタイミングで、自動車保険も一括見積もりサイトで見直しました。

それまで店舗型の保険に入っていましたが、ネット型に切り替えることで車2台合計で年間116,820円→31,140円に。

年間85,680円(月換算で約7,140円)の削減になりました。

補償内容は同等のまま、対人・対物無制限はしっかり維持しています。

▶ 自動車保険見直しの詳細:自動車保険見直し体験談

STEP6:車のローン(残クレ)返済▼月5万円

STEP1〜5で毎月の固定費が大幅に浮いてきたので、そのお金を貯めて残価設定ローン(残クレ)の残価120万円を一括返済しました。

残クレは「月々の支払いが安くなる」と思いがちですが、実態は「購入価格の半額しか払っていないのに車は古くなっていく」という構造。未来の自分が稼ぐお金を先に使ってしまっている状態です。月5万円のローンがなくなると、家計の体感がまるで変わります。

▶ 残クレの仕組みと注意点:残クレのデメリット体験談

電気代・ガス代は「やってみてわかった限界」

電気代・ガス代についても正直に書きます。

電気代は電力自由化のタイミングでエネチェンジを使って新電力に乗り換えました。

ところがコロナ以降の燃料価格・電力市場価格の上昇で、新電力の料金が大手を上回る状況に。

すぐ大手に戻しました。

現在は契約アンペア数を家族構成に合わせて変更して基本料金を下げることだけ実施しています。

ガス代はエネチェンジで調べたところ、我が家はプロパンガスエリアのため個別契約での乗り換えが不可と判明。断念しました。現在は追い焚きの自動保温をオフにするなど使い方の工夫のみです。

電気・ガスは住んでいる地域・一軒家かマンションかによって効果が大きく変わります。

まずエネチェンジで確認してみて、メリットがあれば乗り換えるのが正解です。

「やってみたが効果が限定的だった」という正直な体験も含めて書くのが、このブログの方針です。

今日から始める3ステップ

難しく考えなくて大丈夫です。まず今日できることだけやれば十分です。

- MoneyForward Meで今月の固定費を一覧にする(何にいくら払っているか把握するだけでOK)

- スマホ代を確認する(月1万円以上なら格安SIMに乗り換える余地あり)

- 保険証書を確認する(何に加入しているかわからない方は、まずFP3級の勉強から始めると判断軸ができます)

できるところから、ひとつ確認してみましょう。手続きまで進めなくても、今の料金を知ることが見直しの第一歩になります。

よくある質問(FAQ)

📚 あわせて読みたい

まとめ|順番を意識すれば、取り組みやすくなる

2年半前の私は、毎月お金が残らない理由もわからず、何から始めればいいかも見当がつかない状態でした。変わったのは「順番を決めてから動く」ことを意識してからです。

パパ「完璧にやろうとすると続かない。“順番を決めて1つずつ”でいいんだよね」

ママ「それなら私でも続けられそう」

📝 2年半でやってよかったこと

✅ スマホを格安SIMに変え、Wi-Fiも見直した → 通信費が大幅ダウン・品質はほぼ変わらなかった

✅ サブスク・クレカを整理した → 毎月の「見えない支出」がなくなった

✅ 生活防衛資金を確保し、生命保険を掛け捨て(収入保障保険)1本に絞った → 約5.1万円削減・保障は厚くなった

✅ 自動車保険をネット型に変えた → 年間85,680円削減(2台合計)

✅ 残クレを一括返済した → 月5万円が浮いた・家計の体感が激変した

パパ全部が成功したわけではないし、電気代やガス代は住んでいる環境によって限界があることも正直に書きました。でも「やってみないとわからない」ことも多かった。まず動いてみることが大事だと、心から思っています。

今日はスマホ代を確認するだけでも十分です。小さな確認を重ねると、家計を見直しやすくなります。

※本記事の内容は参考情報です。保険・投資に関する最終的なご判断はご自身の責任でお願いします。2026年5月時点の情報をもとに執筆しています。