✅ この記事でわかること

👇 クリック・タップで解決策に移動できます

「NISAを始めたいけど、まず何から準備すればいいんだろう?」と迷っていませんか?

私もかつてそうでした。

3歳の娘が生まれてから家計を見直し始め、「とにかく投資を始めなきゃ」と焦っていた時期があります。

でもFP3級(ファイナンシャルプランナー3級。

お金の基礎知識を問う国家資格)の勉強を通じて気づいたことがあります。「投資より先に用意すべきお金がある」ということです。

それが「生活防衛資金(急な出費や失業に備えて手をつけない現金。

生活費の3〜6ヶ月分が目安)」です。

この記事では、生活防衛資金の基本から、我が家が実際に取り組んだ貯め方・置き場所まで、体験談を交えながら解説します。

我が家の生活防衛資金は、結婚当初はゼロからのスタートでした。結婚式の費用がかかり、新婚のころは貯蓄がほぼない状態だったんです。

そこからお金の勉強を続け、固定費を見直していくと、意識しなくても自然とお金が残るようになりました。今では月々の生活費(遊興費は除く)の半年分を確保できています。

正直なところ、まだ生活防衛資金を実際に使ったことはありません。

でも「ある」というだけで、日々の不安が大きく減りました。仮に入院するようなことがあっても費用を払える安心感、普通の貯金とは別に持っているという余裕。それが心の安定に直結しています。さらに生活防衛資金を持てたことで保険の必要性が下がり、月々の保険料を抑えることで、その分さらに貯蓄を積み上げる好循環もできています。なお、公的医療保険の高額療養費制度(厚生労働省公式)により、入院時の医療費自己負担には上限があります。詳細は加入している健康保険組合へご確認ください。

💡 結論:我が家は「生活費の3ヶ月分=75万円」を最低ラインに設定

毎月の生活費(約25〜27万円)×3ヶ月分をまず確保し、達成してから投資を始めました。最終目標は6ヶ月分の150万円。この記事では、あなたの家庭に合う金額の決め方を解説します。

生活防衛資金とは?「お金の土台」を理解しよう

生活防衛資金とは、突然の収入減・病気・失業などの緊急事態が起きたときに、生活を守るために使う現金のことです。

ママ

ママ“生活防衛資金”って言葉、よく聞くけど正直よくわからないんだよね。

パパ

パパ簡単に言うと”もしもの時のための生活費の備え”だよ。これがあるだけで、気持ちにすごく余裕が出るんだ。

貯金や投資とは別で管理するのがポイントで、「何かあったときのための手つかずのお金」と考えてください。

私が最初に生活防衛資金という言葉を知ったとき、「貯金とどう違うの?」と思いました。違いはシンプルです。

つまり、生活防衛資金は、失業・病気・災害など、決めておいた緊急時に生活を守るためのお金です。必要なときに使える状態で分けておくことが、家計の安心につながります。

なぜ投資より先に生活防衛資金を用意すべきか?3つの理由

「早く投資を始めたほうが複利が効くのでは?」と思う方も多いはずです。私もそう思っていました。でも、投資より先に生活防衛資金を用意すべき理由が3つあります。

① 相場が下落したときに資産を売らずに済む

投資は長期でホールドすることが大前提です。でも、生活防衛資金がない状態で収入が急減すると、相場が暴落したタイミングで泣く泣く売却する羽目になります。これが「最悪のパターン」です。

② 精神的な安心感が投資判断を冷静にする

「もし何かあっても6ヶ月は生活できる」という安心感があると、相場が多少下がっても慌てて売らずに済みます。我が家も生活防衛資金を確保してから、NISA投資への向き合い方が格段に楽になりました。

③ 子育て中は急な出費が多い

娘が熱を出して急遽病院へ、保育園の行事グッズが急に必要になった…子育て中は想定外の出費が本当に多いです。そのたびに投資を切り崩していたら、長期投資の意味がありません。「日常で使うお金」と「緊急時に使うお金」を分けることが大事です。

生活防衛資金はいくら必要?我が家の考え方と目安金額

一般的な目安は「毎月の生活費の3〜6ヶ月分」です。

ママうちはどれくらい貯めておけば安心なの?

パパうちは”生活費の何ヶ月分”って目安で考えてるよ。家庭によって違うから、我が家に合う金額を決めたんだ。

我が家の場合、毎月の生活費はざっくり25〜27万円ほど。そこで最低ラインを「25万円 × 3ヶ月 = 75万円」に設定し、最終目標を「25万円 × 6ヶ月 = 150万円」としました。

我が家は妻がパートなので、万が一私の収入が途絶えたときのことを考えて、まず最低ラインの75万円を最優先で達成しました。最低ラインを達成できてから、投資を始めたのが正直なところです。

生活防衛資金の置き場所はどこがいい?我が家の選択

生活防衛資金は、必要なときにすぐ引き出せる場所へ置くことが大切です。株や投資信託は価格変動があり、定期預金はすぐに引き出しにくい場合があるため、目的に合うか確認しましょう。

私が選んだのはdNEOバンクの目的別口座です。「生活防衛資金」専用の口座名をつけて管理しています。普段使いの楽天銀行とは完全に分けることで、「つい使ってしまう」ことを防いでいます。

重要なのは「メインの生活口座と完全に分けること」。私は楽天銀行を日常の決済・引き落とし用、dNEOバンクを生活防衛資金専用と決めています。分けることで「このお金は使えない」という意識が自然に生まれます。

ゼロから始める!生活防衛資金の賢い貯め方ステップ

「貯めたいけど、毎月カツカツで無理…」という方も多いと思います。私もそうでした。大事なのは「毎月先取りする仕組みを作ること」です。

我が家は月2万円ずつ先取りして、約3年かけて150万円を達成しました。焦らず、コツコツが一番の近道です。「毎月の投資より先に、生活防衛資金の積立を設定する」ことが最も重要なポイントです。

やってはいけない!生活防衛資金のNG行動

生活防衛資金を正しく活かすために、やってはいけないことも押さえておきましょう。

「いざというときに使えること」を優先するのが生活防衛資金です。大きく増やすより、使いやすさと安全性を重視すると安心です。金利が多少低くても、流動性と安全性を最優先にしましょう。

生活防衛資金が貯まったら次にやること

生活防衛資金の最低ライン(3ヶ月分)が貯まったら、次のステップに進みましょう。

私が実践している順番はこうです:

① 生活防衛資金(3ヶ月分)を確保→ まずここを最優先

② 新NISA(国が用意した非課税の投資制度)のつみたて投資枠でオルカン(全世界株式インデックスファンド(市場全体の動きに連動する投資信託)の愛称)積立を開始→ 月3〜5万円からスタート

③ 生活防衛資金を6ヶ月分に増やしながら投資額を増やす→ 両輪で進める

④ 高配当株(配当金が多い株のこと)投資を少しずつ追加→ インデックス+高配当の2本柱へ

「全部一気にやろうとしない」のがコツです。まず生活防衛資金という土台を作り、そのうえに投資という建物を建てていくイメージです。家計管理の全体像が気になる方はこちらもどうぞ。

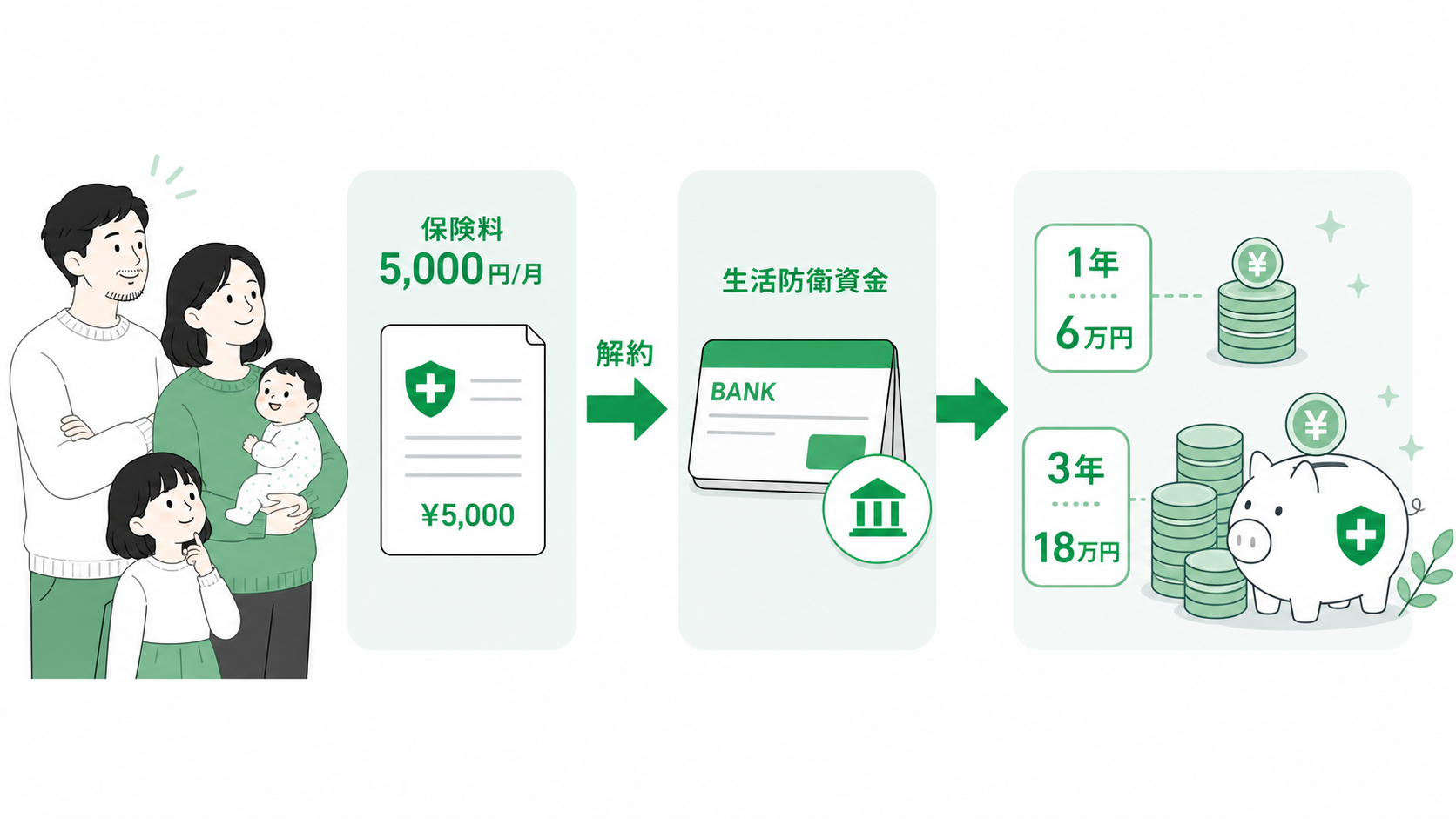

生活防衛資金が貯まったので、医療保険を解約しました(実体験)

生活防衛資金を整えていちばん大きく変わったのは、投資ではなく保険でした。

私が入っていた医療保険(月7,782円)は解約し、今は加入していません。年間にすると93,384円です。

正直に書くと、この金額には情けない経緯があります。

もともとは月2,835円の医療保険に入っていました。それを途中で、がんや心疾患の一時金などの特約が付いた月7,782円の保険に乗り換えていたのです。保障は手厚くなりましたが、保険料は約2.7倍。当時は「必要な保障がどれくらいか」を自分で計算できていませんでした。

そのあと生活防衛資金が貯まり、公的な保障の仕組みを調べたタイミングで、「もう保険で備えなくてよい」と判断して解約しました。

保険料が上がっていたことに気づけたのは、生活防衛資金を貯めるために家計を見直したからでした。

今の我が家の保険は、夫婦で掛け捨ての収入保障保険のみ(月3,000円)です。医療保険・貯蓄型の保険はどちらも持っていません。

解約した保険の中身(何を手放したか)

「解約しました」だけでは判断材料にならないので、手放した保障の中身も出します(メットライフ生命 新終身医療保険730日型+特約5本/夫の契約)。

| 保障 | 金額 |

|---|---|

| 入院(病気・事故) | 日額6,000円 |

| 手術 | 入院中12万円/外来3万円 |

| がん(悪性新生物)一時金 | 100万円 |

| 心疾患・脳血管疾患の一時金 | 各100万円 |

| 先進医療 | 技術料と同額+一時金5万円 |

| 保険料(夫) | 月7,782円 |

並べてみると悪い保険には見えません。それでも手放せたのは、「この保障が必要になる確率と金額」と「自分の貯金で払える額」を比べられるようになったからです。

がん一時金100万円は心強い一方、その保障のために10年で約93万円、20年で約187万円を払う契約でもありました。

解約を決めた4つの理由

思い切って解約できたのは、次の4つがそろったからです。この4つのうち1つでも欠けていたら、私は解約していません。

- 公的な医療保険に自己負担の上限があると知ったこと。高額療養費制度(厚生労働省公式)により、医療費の自己負担は月ごとの上限額までで済みます(上限額は年齢と所得で変わります)。

- 生活防衛資金が貯まったこと。上限額までの自己負担は、保険ではなく手元の現金で払えると判断できました。

- 家計が黒字で、毎月いくら使っているか把握できていたこと。「いくらまでなら現金で出せるか」が数字で分かっている状態です。

- 働けなくなるリスクは収入保障保険でカバーしていること。医療費そのものより、収入が止まることのほうが家計には重いと考えました。

保険を減らせたのは節約が上手くなったからではなく、「公的な保障と自分の貯金でどこまでカバーできるか」を数字で確認できたからでした。

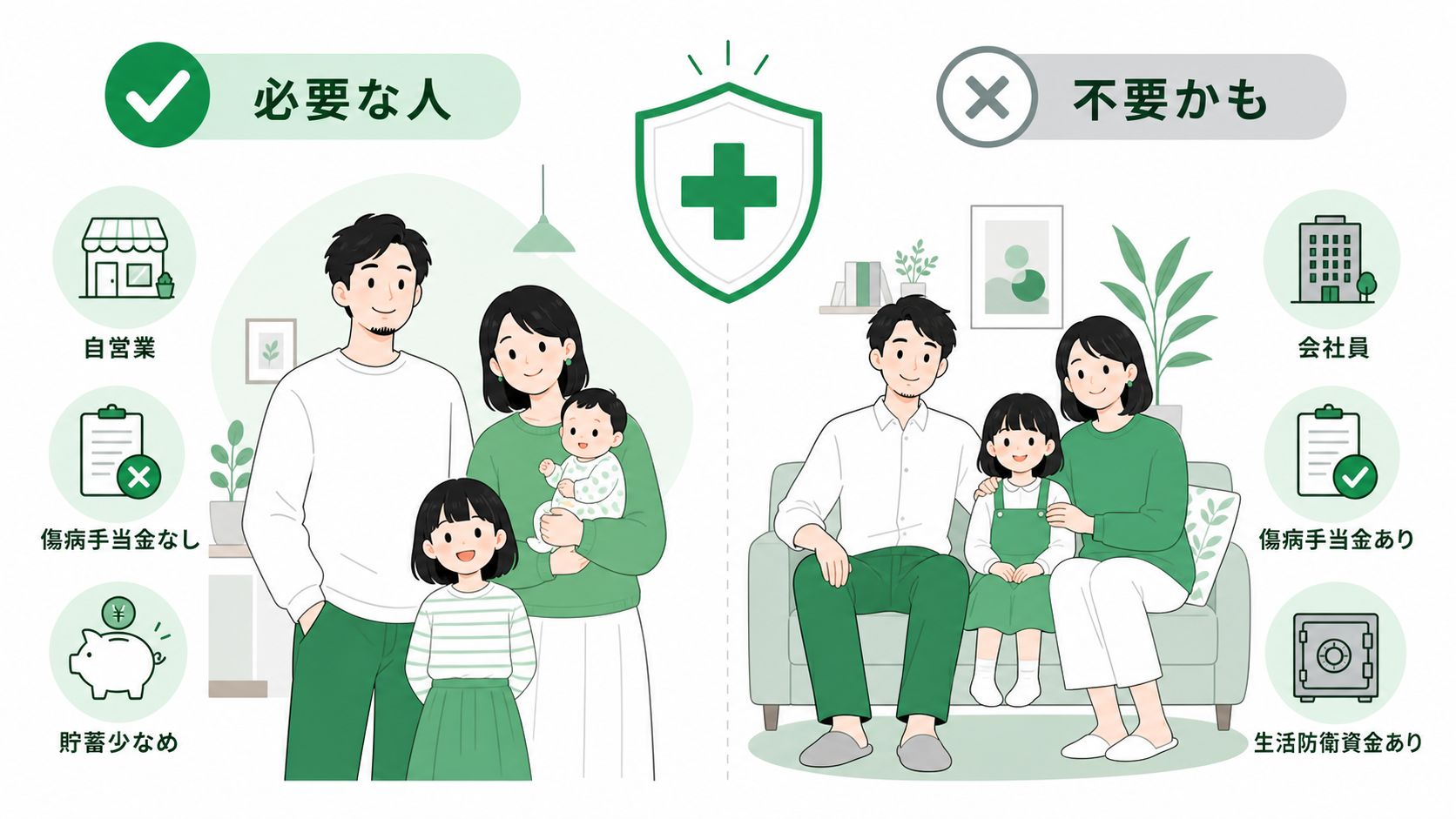

同じ判断が向かない人(正直に書きます)

これは我が家の条件での判断で、誰にでも当てはまるものではありません。次のような場合は、医療保険を続けるほうが合っていると思います。

- 自己負担の上限額を、現金ですぐ払えない状態の人。まず生活防衛資金を貯めるほうが先です。

- 休んだときの傷病手当金がない働き方の人。会社員などが入る健康保険には、病気で働けない期間の給付(傷病手当金)がありますが、国民健康保険にはありません。自営業・フリーランスの方は、働けない期間の生活費を自分で用意する必要があります。

- 差額ベッド代や先進医療など、公的保険の対象外の費用に備えたい人。これらは高額療養費制度の対象外なので、上限額とは別に自己負担になります。

- 不安を減らすこと自体に価値を感じる人。「保険料を払って安心を買う」という選び方も間違いではありません。

※保険の必要性は、家族構成・貯蓄額・働き方・健康状態によって変わります。この記事は我が家の記録であり、解約をすすめるものではありません。自己負担の上限額や傷病手当金の有無は、加入している健康保険(健保組合・協会けんぽ・国民健康保険)へご確認ください。

生活防衛資金を使ったあとの戻し方

生活防衛資金は、貯めたら二度と触らないお金ではありません。病気、休職、家電の故障など、決めていた目的で使ったなら役割を果たしたことになります。大切なのは、使ったことを責めるのではなく、家計が落ち着いてから戻す計画を作ることです。

- 使った理由と金額を記録する

- 毎月の赤字が続いていないか確認する

- 一時的に投資や特別費の積立額を見直す

- 無理のない月額で生活防衛資金を戻す

- 元の目安まで戻ったら、ほかの積立を再開する

「早く元に戻したい」と生活費を削りすぎると、また取り崩す原因になります。家族の生活を守るためのお金なので、回復も家計を壊さない速度で進めます。

年1回は必要額を見直す

必要な金額はずっと同じではありません。転職、育休、住宅購入、子どもの進学などで毎月の生活費や収入の安定性が変わったら、何か月分を現金で持つかも見直します。金額に唯一の正解はないため、家計の支出と働き方を基準に決めます。

よくある質問(FAQ)

防衛資金は「使うためのお金」ではなく「使わなくていい安心を買うお金」だと、あのとき確信しました。

✅ まとめ:生活防衛資金は「お金の土台」

生活防衛資金は、家計管理や資産形成の「土台」です。これがあるかないかで、投資への向き合い方・心の余裕がまるで変わります。

「まず3ヶ月分だけ」から始めてみてください。それだけで、家計の安心感がまったく変わります。我が家も最初の75万円が貯まったとき、「これでやっとスタートラインに立てた」と感じました。

📌 参考公式情報:高額療養費制度(厚生労働省) / 傷病手当金(協会けんぽ)

※本記事の情報は2026年5月時点のものです。法改正や金融機関のサービス変更により内容が変わる場合があります。

※投資・資産運用に関する情報は参考情報であり、最終的な判断はご自身の責任でお願いいたします。