💡 更新のたびに「また高い…」とため息をついていた自動車保険。2台分を一括見積もりで比較したら、わが家では年間約8.5万円の削減につながりました。

ネット型への切り替えを迷っている子育て世帯の方に、実体験と判断のポイントをお伝えします。

📋 この記事でわかること

この記事では、わが家の実体験をもとに、自動車保険見直しの流れと判断のポイントをまとめています。

保険料は家庭の条件によって変わるため、ぜひ参考のひとつとしてご覧ください。

自動車保険の更新時期になるたびに「また高い…」と感じながらも、何となく同じ保険を継続していた時期がありました。

2台分となると、保険料が家計にじわじわ重くのしかかってくる感覚があります。

独身時代はネット型を使っていたのですが、娘が生まれた頃にディーラーで「お子さんが生まれたなら、店舗型のほうが事故のとき安心ですよ」と言われ、そのまま切り替えてしまいました。

当時は育児でバタバタしていて、深く考える余裕がなかったのが正直なところです。

その後、一括見積もりで比較してみたところ、わが家では年間約8.5万円の削減につながりました。

ただし、保険料は車種・年齢・等級・使用状況によって変わります。同じ結果になるとは限りませんが、「まず確認してみよう」と思うきっかけになれば幸いです。

私も払いすぎていた!自動車保険が高くなる3つの落とし穴

①店舗型は「安心料」という名の手数料が含まれている

車を買い替えたとき、ディーラーの担当者から「ネット型は事故のときに自分で全部手続きしなきゃいけないから大変ですよ」と言われました。

家族もできたばかりで、その言葉がずっと頭に残り、店舗型を使い続けていました。

パパ

パパ今思えば、その「安心料」に毎年数万円を払い続けていたんですよね。担当者への手数料が保険料に上乗せされているとは、当時まったく考えていませんでした。

実際に調べてみると、昔は事故時の手続きが複雑だったようですが、今はネット型でもスマホから簡単に手続きできる環境が整っており、サポート体制も店舗型と大差ないというのが現在の実態です。

②補償内容を見直す機会がなかった

毎年「更新しますか?」の通知が来て、特に考えずに「はい」を押していました。

補償内容を細かく見直したことは一度もなかったのが正直なところです。

FP3級(ファイナンシャルプランナー3級。お金の基礎知識を問う国家資格)を勉強してはじめて、保険の仕組みと「必要な補償・不要な補償」を判断できるようになりました。つまり、知識がなければ「なんとなく入る」しかできないということです。

③2台持ちで保険料が倍になっていた

1台だと「まあそんなものか」と思えても、2台になると合計年間約12万円。

月1万円の積み立てが必要になり、これが家計の心理的な重荷になっていました。

2台持ち世帯こそ、見直しの効果が大きいと感じています。

「一括見積もりって実際どうなの?」という方は、勧誘の実態や届いた社数まで正直にまとめたこちらもどうぞ。

👉 自動車保険の一括見積もりはしつこい?実際に試した結果

固定費の見直し全体については、こちらもあわせてどうぞ。

👉 固定費見直しの順番|初心者がやるべきロードマップ

👉 子育て世帯の家計改善ロードマップ|固定費削減から副業まで

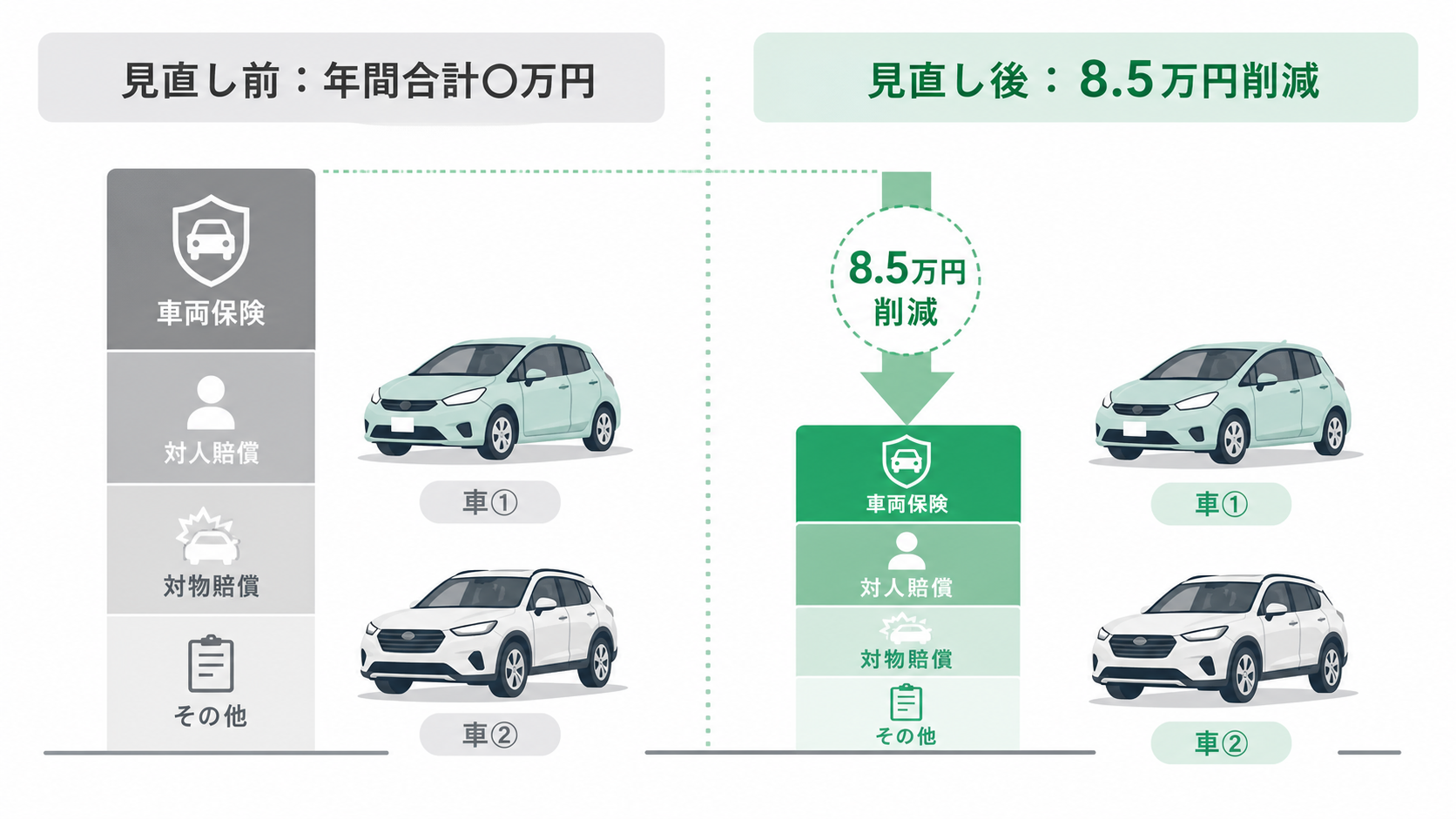

自動車保険 見直し2台で年間約8.5万円削減できた実録

実際に見直しをした結果をお伝えします。

あくまで我が家の条件での結果です。

補償内容・等級・車種によって保険料は大きく異なります。

見直し前:店舗型の保険料

| 車種 | 保険会社 | 年間保険料 |

|---|---|---|

| 普通車 | 東京海上日動(店舗型) | 58,680円 |

| 軽自動車 | 東京海上日動(店舗型) | 58,140円 |

| 合計 | — | 116,820円 |

見直し後:ネット型の保険料

| 車種 | 保険会社 | 年間保険料 |

|---|---|---|

| 普通車 | 三井ダイレクト損保(ネット型) | 17,340円 |

| 軽自動車 | 三井ダイレクト損保(ネット型) | 13,800円 |

| 合計 | — | 31,140円 |

削減額

✅ 年間削減額:85,680円(約8.5万円)

実際にインズウェブで見積もりを取ってみると、拍子抜けするほど簡単でした。

車種・年式・等級・現在の補償内容を入力するだけで、複数社の見積もりが数日で届きました。

届いた画面を見て最初に思ったのは「こんなに差があるの?」という驚きです。

同じような補償内容なのに、会社によって保険料が数万円も違う。

毎年そのまま更新し続けていた自分を少し後悔しました。

補償内容の比較

| 補償内容 | 見直し前(東京海上日動) | 見直し後(三井ダイレクト) | 判断 |

|---|---|---|---|

| 対人賠償 | 無制限 | 無制限 | ✅ 継続 |

| 対物賠償 | 無制限 | 無制限 | ✅ 継続 |

| 対物超過修理費用 | あり | あり(上限50万円) | ✅ 継続 |

| 人身傷害 | 無制限(他車・車外含む) | なし | ⚠️ 外した |

| 車両保険 | あり(限定条件) | なし | ⚠️ 外した(後述) |

| 弁護士費用特約 | あり | あり(普通車のみ) | ✅ 継続 |

| 個人賠償責任 | あり(国内無制限) | あり(普通車) | ✅ 継続 |

車両保険を外した理由【我が家の判断基準】

- 今まで修理が必要な大きな事故の経験がない

- 万が一大きな事故なら、肉体的・精神的にしばらく車に乗る気になれないと思う

- また乗る気になる頃には、節約した保険料の積み重ねで中古車が買える金額になっている

- 車両保険の免責金額を考えると、軽微な傷では実質使いにくい(使うと等級が下がる)

パパFP3級(ファイナンシャルプランナー3級。お金の基礎知識を問う国家資格)を勉強してわかったのが「自家保険」の考え方です。自分でカバーできるリスクは保険に頼らず、本当に備えるべき相手への賠償に絞る。この考え方が判断の軸になりました。

見積もりが届いてから約1週間、補償内容を細かく比較しました。

事故対応・ロードサービス・等級引継ぎの可否をひとつひとつ確認して「これなら問題ない」と確信が持てた時点で申し込みを決意。

手続きはスマホで20分ほどで完了しました。

終わった瞬間「なんでもっと早くやらなかったんだろう」と苦笑いしてしまいました。

ただし、これはあくまで我が家の判断です。

車両保険が必要かどうかは、車の価値・事故リスク・貯蓄状況によって異なります。

ご自身の状況に合わせてご判断ください。

見直しの前に、保険証券から拾っておく12項目

見積もりを取る前に、いまの契約内容を書き出しておくと入力で迷わず、届いた見積もりも同じ条件で比べられます。保険証券(またはアプリの契約内容画面)を見ながら、次の12個をメモしてください。紙に書き出すだけで10分ほどです。

| 拾う項目 | なぜ必要か |

|---|---|

| ①保険会社名と満期日 | 切り替えの段取りはここから決まります。2台あるなら2台とも |

| ②等級 | 保険料の割引段階。見積もりの前提になります |

| ③事故有係数適用期間 | 事故で保険金を使った履歴があると付く期間。乗り換え先にも引き継がれます |

| ④運転者の範囲 | 本人限定・本人配偶者限定・家族限定など。ここで保険料が変わります |

| ⑤年齢条件 | 「26歳以上補償」などの設定。実態と合っているか確認します |

| ⑥使用目的 | 通勤・通学/日常・レジャーなど。実態と違うと事故のときに困るので正直に |

| ⑦年間走行距離 | 区分によって保険料が変わる会社があります |

| ⑧対人・対物賠償の金額 | 無制限になっているかを確認 |

| ⑨人身傷害・搭乗者傷害 | 自分や同乗者側の補償。付いているか、金額はいくらか |

| ⑩車両保険の有無と免責金額 | 保険料に占める割合が大きい部分。免責金額(自己負担額)もセットで確認 |

| ⑪弁護士費用特約 | もらい事故のときに使う特約。付けている・いないを確認 |

| ⑫ロードサービス | けん引の距離・回数・宿泊費などの条件。会社ごとに中身が違います |

この12個を書き出す本当の理由

見積もりは「同じ条件で比べる」ことがいちばん大事です。条件がそろっていない見積もりを比べても、安い理由が「補償を削ったから」なのか「会社が安いから」なのか分かりません。我が家も、届いた見積もりを1週間かけて1項目ずつ突き合わせました。この下準備がないと、金額だけを見て決めてしまいます。

一括見積もりの手順【3ステップで完結】

今回はインズウェブ自動車保険一括見積もりサービスを利用しました。

複数の保険会社の見積もりを一度に比較でき、登録・利用は無料です。

Step1:現在の保険証券を手元に用意する

見積もりには現在の補償内容(等級・補償の種類・免責金額など)が必要です。

保険証券またはアプリで確認しておきましょう。

Step2:一括見積もりサイトで情報を入力する

車種・年式・等級・希望する補償内容を入力するだけ。5〜10分で完了します。

入力後、複数の保険会社から見積もりが届きます。

パパ以前は保険スクエアbangを使いましたが、今回はインズウェブを選びました。正直、どのサービスも大差ないと思います。まず見積もりを取るだけなら無料・ノーリスクなので気軽に試せますよ。

Step3:補償内容と保険料を比較して申し込む

見積もりが届いたら、保険料だけでなく補償内容をしっかり比較することが大切です。

安ければいいわけではなく、自分に必要な補償がカバーされているかを確認しましょう。

家計の支出を見える化すると、保険の削減効果がより実感できます。

👉 家計管理の始め方|MoneyForwardで支出を見える化した子育てパパの実録

自動車保険 見直しで変わった我が家の家計と気持ち

見直し後、初めて新しい保険証が届いたとき、保険料の安さに改めて驚きました。

この分は娘との小旅行の積み立てに回すことにしました。

「毎月保険料を積み立てている感覚」がなくなり、家計の心理的な重さがひとつ消えた気がしています。

年間約8.5万円の削減は、月換算で約7,100円のゆとりです。

パパ無駄遣いしていないという気持ちが、日々の心の余裕につながりました。その節約した分で、家族と美味しいご飯を食べに行く時間のほうが自分には大切なんだと気づいた体験でもありました。

子育て世帯の自動車保険、どの補償を選ぶ?(削れる補償・削れない補償)

保険料を下げるうえで、いちばん迷うのが「どの補償を残して、どれを削るか」です。考え方はシンプルで、「相手への賠償は手厚く、自分の車は状況しだいで調整」です。順番に見ていきましょう。

削ってはいけない補償(ここはケチらない)

- 対人賠償(無制限が基本):事故で相手にケガをさせた場合の賠償。金額が数億円になることもあり、ここは必ず「無制限」にします。

- 対物賠償(無制限が基本):相手の車や建物などへの賠償。高級車や店舗への損害で高額になることがあるため、こちらも無制限が安心です。

- 人身傷害:自分や家族がケガをしたときの補償。子育て世帯は入れておくと安心度が高い補償です。

削れる可能性がある補償(保険料を下げるポイント)

- 車両保険:自分の車の修理費をカバーする補償。保険料を大きく押し上げる部分です。車が古い・貯金で修理できる場合は、外す(または「エコノミー型」にする)と保険料が下がります。わが家はこの理由で外しました(判断の詳細は本記事の別の見出しで解説)。

- 運転者の範囲・年齢条件:運転する人を「本人・配偶者限定」にしたり、年齢条件を実態に合わせると下がります。ただし、たまに運転する人がいるなら無理に狭めないこと。

- 使わない特約:重複しがちな特約(他の保険やカードで似た補償がある等)は見直し対象です。

まとめると:対人・対物(無制限)と人身傷害は残し、車両保険と運転者条件・不要な特約で調整する——これだけで、必要な安心を保ったまま保険料を下げられます。あとは同じ補償条件で複数社を比べるだけです。

⚠️ 我が家は人身傷害も外しています(判断が分かれる部分)

この記事の比較表のとおり、我が家は車両保険とあわせて人身傷害も外しました。「自分でカバーできるリスクは保険に頼らず、本当に備えるべき相手への賠償に絞る」という考え方(自家保険)で判断したためです。

ただし人身傷害は、一般的には「残しておくと安心」とされる補償です。外す場合は、治療費や収入減を自分の貯蓄でまかなえるかどうかが判断の分かれ目になります。貯蓄に不安がある方、同乗者が多い方は、無理に外さない選択も十分に合理的です。ここは我が家の判断であり、おすすめではありません。

補償を外すか残すかは、家計や貯蓄の状況、ほかに入っている保障、働き方によって判断が変わります。不安がある場合は、保険会社やFP(ファイナンシャルプランナー)に確認したうえで決めてください。

2台あるからこそ確認したい3つのこと

ここが我が家(普通車+軽自動車の2台)でいちばん学んだところです。1台ずつ考えると見落とすポイントが3つあります。

①2台の満期日は、たいていズレている

別々のタイミングで契約していると、満期日も別々です。そのため「2台まとめて今すぐ切り替える」ができないことがあります。我が家の進め方は、まず2台とも見積もりを取って金額を把握し、それぞれの満期に合わせて切り替えるという順番でした。

会社によっては満期日を揃えられる場合もありますが、短い期間で契約すると条件が変わることもあるため、揃えたい場合は保険会社に相談してから判断してください。

②同じ特約を2台に付けていないか

特約の中には、1台に付けておけば家族全員・他の車も対象になるものがあります(弁護士費用特約や個人賠償責任などが代表例)。2台とも付けていると、同じ補償に2回お金を払っている可能性があります。

我が家の場合、本記事の比較表のとおり弁護士費用特約と個人賠償責任は普通車のほうにだけ付けています。ただし対象範囲は特約ごと・会社ごとに違います。「2台に必要か」は必ず保険会社に確認してください(ここは自己判断が危険な部分です)。

あわせて、クレジットカードや火災保険にも似た補償が付いていないかを見ておくと、重複に気づけます。

③金額は「2台の合計」で見る

1台だけを見ると「年間数千円の差なら、まあいいか」と思ってしまいます。でも2台なら差は単純に倍です。我が家は2台合計で年間116,820円 → 31,140円、年間85,680円(約8.5万円)の削減になりました。1台あたりで判断せず、必ず世帯の合計で比べてください。

ママ

ママ同じ特約を2台に付けてたら、もったいないね。

パパ

パパ気づきにくいところだよね。証券を2枚並べて、特約の欄を見比べるだけでも発見があるよ。

見積もりが届いたら、金額より先に見る6項目

届いた瞬間は金額に目が行きますが、安い理由が「補償を削ったから」だと、意味が変わります。我が家が1項目ずつ突き合わせた順番で並べます。

- ①対人・対物賠償が「無制限」になっているか:ここが上限つきになっていると、安くても選べません。我が家は両方とも無制限を維持しました。

- ②人身傷害・搭乗者傷害の有無と金額:自分や同乗者側の補償です。付ける・外すで金額が動きます。

- ③車両保険の有無と免責金額:「あり」でも免責金額(自己負担)が大きければ、実際には使いにくいことがあります。有無だけでなく免責金額まで見てください。

- ④ロードサービスの中身:けん引距離・回数・宿泊費の扱いなどは会社ごとに違います。子どもを乗せて出かける家庭は、ここを軽く見ないほうが安心です。

- ⑤事故のときの受付体制:24時間受付か、連絡手段は何か。ネット型は担当者が家に来る形ではないので、自分で電話して進める流れになることを頭に入れておきます。

- ⑥2台の合計金額:最後に世帯の合計で比べます。

比べ方のコツは「表にして並べる」

本記事の比較表のように、補償の項目を縦に、見直し前と見直し後を横に並べると、どこを残してどこを削ったのかが一目でわかります。我が家はこの形にしてから、迷いがなくなりました。紙でもスマホのメモでもいいので、必ず並べて比べてください。

切り替えたあと、我が家が確認したこと

申し込んで終わりではありません。ここを確認しておかないと、無保険の日ができたり、二重に払ったりします。(手続きの一般的な流れは自動車保険の一括見積もりはしつこい?実際に試した結果にまとめているので、ここでは我が家が実際に確認したことだけ書きます。)

- 新旧の日付を並べて見た:古い保険の終了日と、新しい保険の開始日を紙に並べました。1日でも空くと無保険の日ができます。

- 古い保険が本当に終わるかを確認した:自動更新の仕組みがあるため、新しく入っただけでは古い契約は止まりません。ここは自動車保険の一括見積もりはしつこい?実際に試した結果にくわしく書いています。

- 新しい証券が届いたら、車検証と見比べた:車台番号・使用目的・年間走行距離・運転者の範囲・年齢条件。妻も運転するので、運転者の範囲は特に念入りに確認しました。

- 事故受付とロードサービスの連絡先を、車内とスマホの両方に置いた:事故のときに探せないと意味がありません。妻にも「事故のときはここに電話」と共有しました。

- 車両保険を外した分、修理費は貯蓄で持つと決めた:保険料が下がっても、リスクが消えたわけではありません。我が家は「自分でカバーできる範囲は貯蓄で持つ」という前提で外しています。

- ドライブレコーダーの動作も見ておいた:万一のときの記録は自分で用意する部分です。保険の見直しと同じタイミングで確認しておくと忘れません。

車の支払いそのものを軽くしたい場合は、保険だけでなく車の買い方も見直す価値があります。我が家は残価設定ローン(残クレ)を途中で完済しました。

よくある質問(FAQ)

📚 あわせて読みたい

自動車保険の見直しをきっかけに、ほかの保険も確認してみるのもおすすめです。

👉 収入保障保険 乗り換え体験談|子育てパパが選んだ理由

👉 ChatGPTを家計管理に使う方法|子育て世帯の実践例

まとめ:自動車保険の見直しは「まず見積もりだけ」でOK

見直して一番変わったのは、保険の更新時期が来ても「ため息をつかなくなった」ことです。

毎年比較して最適なものを選ぶ、という当たり前のことができるようになりました。

FP3級を勉強してよかったと感じる瞬間のひとつでもあります。

「なんとなく怖くて放置していた」ことが、やってみると何でもなかった。

同じように迷っている方に、ぜひ一度試してほしいと思います。

この記事のまとめ

✅ 店舗型からネット型に切り替えることで、わが家では2台合計・年間約8.5万円の削減につながりました(条件により異なります)

✅ 今のネット型は事故対応のサポートが充実しており、わが家では店舗型と大差なく使えています

✅ 車両保険が必要かどうかは自分のリスク許容度と貯蓄状況で判断する

✅ まずは一括見積もりで現在の保険料との差額を確認するだけでOK(無料)

やってみると思ったより簡単で、わが家では効果を感じた固定費削減のひとつです。

毎年の更新をただ流すのではなく、ぜひ一度、一括見積もりで現状確認をしてみてください。

見積もりは無料で試せます。まずは確認するだけでも、家計を見直すきっかけになるかもしれません。

⚠️ ご注意:本記事はわが家の自動車保険見直し体験をもとにした記録です。

保険料や補償内容は、車種・年齢・等級・使用状況・地域などによって異なります。

見直しを行う際は、保険料だけでなく補償内容も確認したうえで、ご自身の状況に合わせてご判断ください。

📎 参考情報:損害保険料率算出機構(公式) / 保険に関する情報 | 金融庁(公式)