📋 この記事でわかること

👇 クリック・タップで解決策に移動できます

💡 夫婦2人で家計を管理しようとすると、お金の流れが見えにくくなりがちです。わが家では楽天銀行を中心に口座の置き場所を整理したことで、管理しやすくなりました。その実体験をお伝えします。

夫婦のお金の管理、どの方法がいい?3つの型と選び方

夫婦の家計管理には、大きく分けて3つのやり方があります。どれが正解というものはなく、大事なのは「二人が納得して続けられるか」です。まずは3つの型を知って、我が家に合うものを選びましょう。

型①:ひとつの財布にまとめて共同管理する

夫婦の収入をまとめて1つの口座(生活費口座)に集め、そこから支出も貯金も行う方法です。

メリット:家計の全体像がいちばん見えやすく、貯金もしやすい。

デメリット:お互いの自由に使えるお金(お小遣い)のルールを決めておかないと、窮屈に感じることがあります。

型②:費目ごとに分担する

「夫は家賃・光熱費・通信費、妻は食費・日用品」のように、担当する支出を分ける方法です。

メリット:それぞれの自由なお金を確保しやすい。

デメリット:家計全体でいくら貯まっているかが見えにくく、「相手が貯めているだろう」と思って二人とも貯めていなかった——という失敗が起きやすいです。貯金の担当と目標額だけは必ず決めておきましょう。

型③:どちらかがまとめて管理する(お小遣い制)

片方が家計全体を管理し、もう片方にお小遣いを渡す方法です。

メリット:管理する人が把握しやすく、貯金も進めやすい。

デメリット:任せきりだと、もう片方が家計に無関心になりがち。月1回でいいので二人で残高や貯金額を一緒に見る時間を作ると、不公平感やケンカを防げます。

ケンカにならない選び方のコツ

どの型を選んでも、うまくいく夫婦に共通するのは「お金を二人で“見える化”して共有していること」です。片方だけが把握している状態は、不信やケンカのもとになります。家計簿アプリで残高を二人が見られるようにするだけでも、驚くほどモメなくなります(→ アプリの使い方は 家計管理の始め方(MoneyForward) で解説しています)。

ちなみに我が家は、生活費の口座を楽天銀行にまとめる“共同管理よりの形”にしています。二人ともスマホアプリで残高と支出を見られるので、「何にいくら使ったか」がガラス張り。お金の話でモメることが、ほとんどなくなりました。楽天経済圏でまとめる具体的なやり方は 楽天コンボとは? にまとめています。

毎月ちゃんと管理しているのに、なぜかお金が残らない

「夫婦で家計管理をしているはずなのに、毎月末になるとお金の行方がよくわからない…」

パパ

パパ妻と別々に管理していた頃は、毎月末に「なんで残らないの?」という会話を繰り返していました。原因がわからないから対策もできない。それが一番のストレスでした。

ママ

ママ「あれ、今月もなんでこんなに残ってないの…?」

パパ

パパ「うーん、正直よくわからないんだよね…どこに使ったんだろう」

口座やクレカがバラバラのまま管理しようとすると、毎月いくら使っているのかが見えにくくなります。

子育てが始まってから支出が増え、「ちゃんとしなければ」と感じながらも、何から手をつければいいかわからない——そんな状態でした。

3歳の娘が生まれてから、わが家でもそんな時期がありました。

妻と2人でなんとなく家計を回していたものの、月末になると「あれ、今月もギリギリだ」という状態が続いていたんです。

FP3級の勉強をきっかけに、楽天銀行を中心に口座とカードを整理したことで、お金の流れが見えやすくなりました。

家庭によって合う管理方法は変わりますが、わが家ではシンプル化のきっかけになった実体験をご紹介します。

FP3級(ファイナンシャルプランナー3級。お金の基礎知識を問う国家資格)の勉強をするなかで気づいたのですが、家計管理で失敗しやすい最大の原因は「複雑さ」です。

管理が複雑になればなるほど、継続が難しくなります。

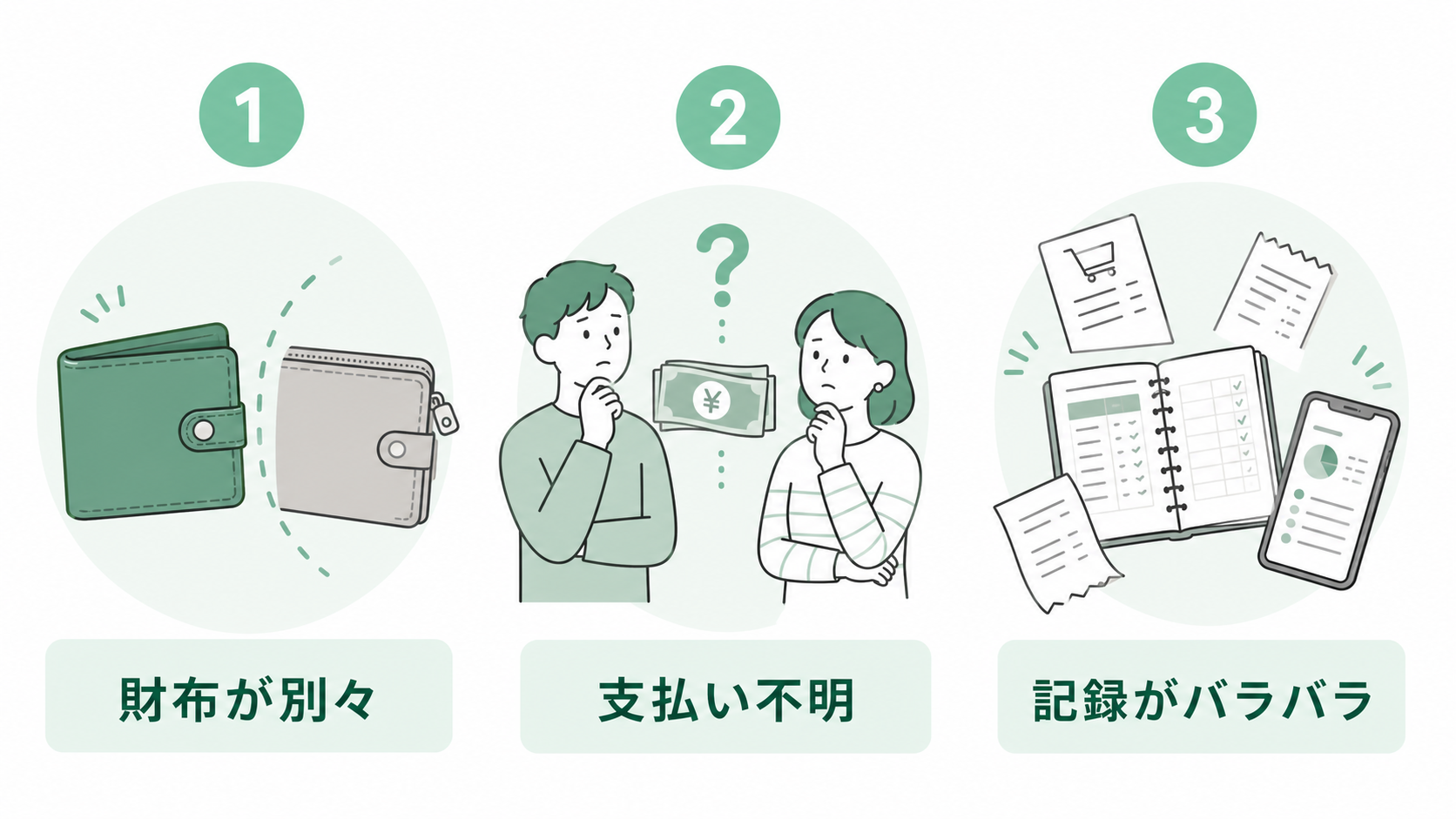

私たち夫婦もハマった!家計管理が複雑になる3つの落とし穴

①お金の流れが夫婦で共有できていない

「私はこれを払っている」「あなたはいくら貯めているの?」が曖昧なまま続くと、家計全体を誰もコントロールできていない状態になります。

マネーフォワードME(収支を自動で集計できる家計管理アプリ)など家計アプリを夫婦で共有するだけで、見える化が一気に進みます。

②財布が2つあって、負担の分担が曖昧になっている

夫が家賃・光熱費、妻が食費・日用品という分担は一見合理的ですが、変動費の波で毎月の負担がバラバラになります。

「誰がいくら出したか」が不明瞭なまま続くと、不満や不公平感が積み重なります。

つまり、分担方式の問題は「公平さが見えない」ことにあるんです。

ママ「なんか私の方が多く払ってる気がするんだけど…」

パパ「え、そうかな?お互いなんとなくでやってたから、正直わからないんだよね」

③生活費・貯蓄・投資の口座が混在している

すべてが1つの口座に入っていると、月末に「貯めた分」と「使っていい分」の区別ができなくなります。目的別に口座を分けることで、家計の状況を把握しやすくなりました。

固定費全体の見直しに興味がある方は、こちらもあわせてどうぞ。

👉 固定費見直しの順番|初心者がやるべきロードマップ

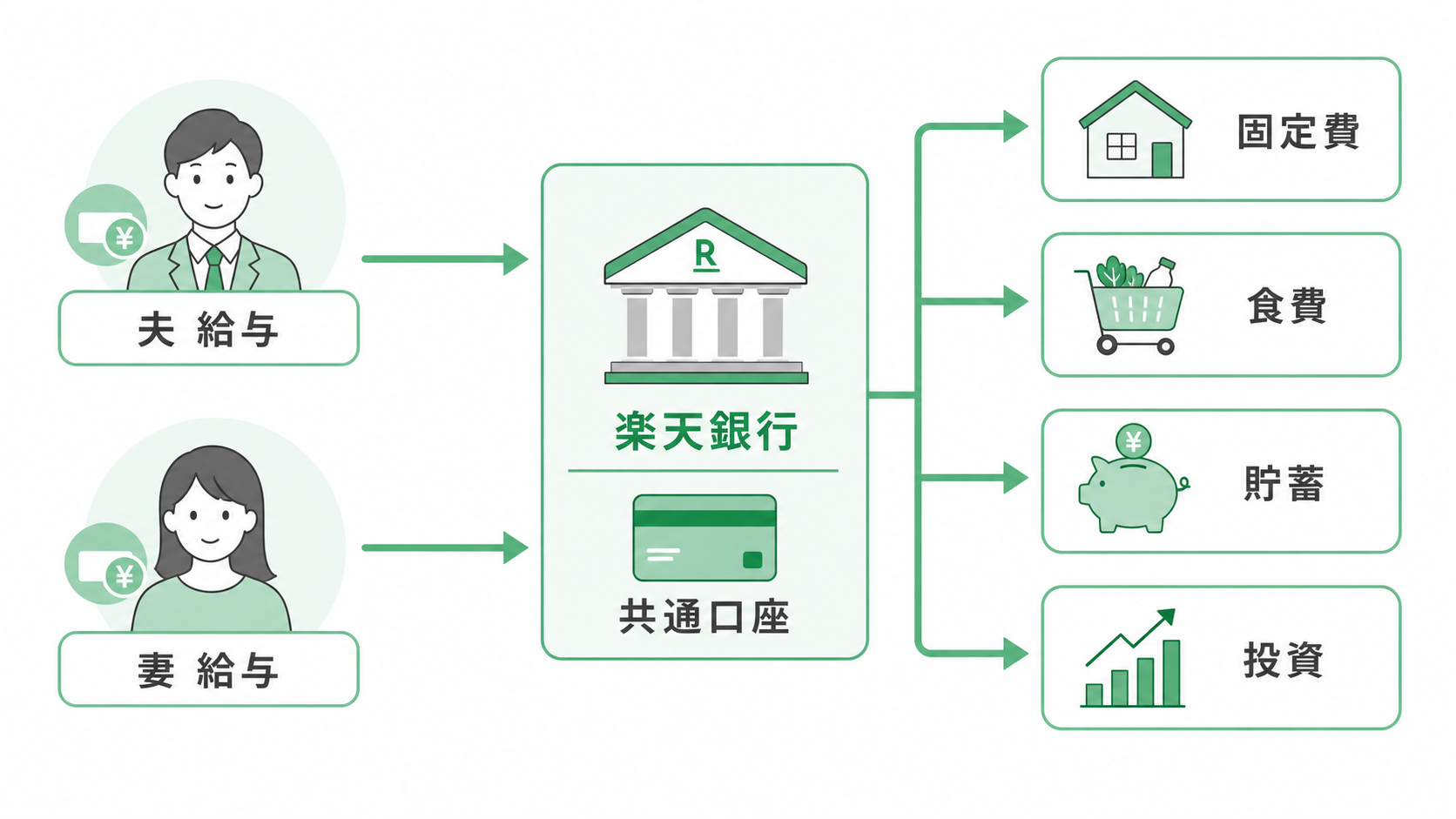

楽天銀行で家計をシンプル化した仕組み【実録】

改善のポイントは「全部を1つに集約する」こと。

共通口座(別途新しく作る口座)にしない理由は、管理が二重になるからです。どちらかのメインカードに紐づいた口座をそのまま家計用にした方が、ポイントが集約されてお得になります。

楽天銀行を選んだのは、楽天カードとの連携でマネーブリッジ金利優遇(普通預金1,000万円以下の部分は年0.38%※2026年6月確認)が使えるためです。通常の普通預金金利(0.001%)と比べると約380倍の金利——預けているだけで少しずつ増える仕組みになっています。

我が家は楽天銀行を軸に、以下のシンプルな構造に整えました。

パパ楽天銀行に一本化してからは、家族のお金の動きがスマホ1つで全部見えるように。妻との家計の話し合いも具体的な数字で話せるようになって、ケンカが格段に減りました。

パパ「今月の分、楽天カードの明細見れば一発でわかるよ」

ママ「たしかに。前みたいに『なんで足りないの?』って揉めることもなくなったね」

仕組みの全体像

| ステップ | 内容 |

|---|---|

| ①給料日 | 2人とも楽天銀行に給与が振り込まれる |

| ②妻の振込 | 妻が自分の給与を夫名義の家計口座へ振り込む |

| ③日常の支払い | 家庭に関するものはすべて楽天カード&家族カードで支払う |

| ④月末引き落とし | 楽天カードの利用分が家計口座から引き落とされる |

①2人とも楽天銀行を給与振込口座に変更

以前は別々の銀行を使っていましたが、2人とも楽天銀行を給与振込口座に変更しました。

手続きはネットで完結でき、楽天銀行同士の振込は手数料の優遇もあり月々のコストを抑えられます。

②夫名義の口座を家計の集約口座にする

日本では夫婦の共同名義口座を作ることが難しいため、夫名義の楽天銀行口座を家計の集約口座としています。

妻は毎月の給与分を夫の口座へ振り込む形で、1円単位で指定できるため無駄がありません。

③楽天カード(本カード+家族カード)に一本化

私は楽天カード(本カード)、妻は楽天カード(家族カード)を使用。

保険・日用品・食費・光熱費などをすべてこのカードに集約しています。

利用明細を見るだけで家計の支出が一目でわかります。

パパこの仕組みにしてから、月1回の家計確認が「作業」でなく「話し合い」に変わりました。シンプルにするほど夫婦のお金の話はラクになります。

楽天銀行を入り口に、楽天カードや楽天モバイルまでまとめると、家計管理はさらにシンプルになります。わが家での組み合わせ方は、こちらの記事にまとめています。

👉 楽天コンボとは?カード歴17年のパパが仕組みと始め方を解説

今日からできる!夫婦の家計シンプル化3ステップ

ステップ①:現在の支払い経路を紙1枚に書き出す

まずは「今、どこから何が引き落とされているか」を書き出してみてください。

これだけで問題が見える化されます。

我が家も最初にこれをやったとき、想像以上に複雑になっていることに気づきました。

パパシンプルな仕組みに整えるだけで、家計管理が義務から「楽しい習慣」に変わります。まずは支払いカードを1枚に絞るところから始めてみてください!

ステップ②:集約できる支払いをリストアップする

書き出した支払いの中で、「クレジットカード払いに変えられるもの」「口座を一本化できるもの」を探します。

保険・水道光熱費・サブスク費用など、多くのものがカード払いに変更可能です。

ステップ③:1枚のカードと1つの口座に集約する

集約先は「ポイント還元率が高く、引き落とし口座が使いやすいカード」を選ぶのがポイントです。

我が家の場合、楽天銀行+楽天カードの組み合わせが最もシンプルに管理できていると判断しました。

口座を変えるのは大変そう…と思っていましたが、楽天銀行なら給与振込口座の変更もネットで完結でした。

支出の見える化には、家計アプリとの組み合わせがおすすめです。

👉 家計管理の始め方|MoneyForwardで支出を見える化した子育てパパの実録

👉 口座・カード整理した実録|5枚→2枚で家計が激変

夫婦の家計管理でよくある失敗と解決策

「仕組みを作ったのに3ヶ月で崩れた」という声をよく聞きます。

我が家でも最初の試みは失敗しました。

失敗の原因は「管理のルールが複雑すぎた」ことでした。

費目を細かく分けすぎて、入力が面倒になり、だんだん使わなくなる。よくあるパターンです。

解決策は「管理コスト(時間と手間)を極限まで減らすこと」です。

わが家では、生活費に使う口座を決め、貯蓄・投資のお金と区別して管理しています。

もう一つの落とし穴は「夫婦間の認識のズレ」です。情報を共有していないことが原因であることがほとんどです。

MoneyForward ME(収支を自動で集計できる家計管理アプリ)の共有機能を使えば、スマホひとつでリアルタイムに収支を確認できるため、「知らなかった出費」が起きにくくなります。

この仕組みに変えてから、我が家の貯蓄率は月収の20%を継続して超えるようになりました。

お金の話を夫婦でするのが億劫だったのが、今では「今月もうまくいったね」と確認し合える習慣になっています。

自動化と見える化、この2つがそろって初めて家計管理は「続く仕組み」になります。

実際、MoneyForward MEで家計を見える化した最初の月に、サブスクリプションの重複(動画配信2サービス契約していたことに気づき月1,000円削減)と外食費の過多(月予算を3万円オーバー)を発見しました。

仕組みを作ることで「問題が自然と見えてくる」のが最大のメリットです。

📚 あわせて読みたい

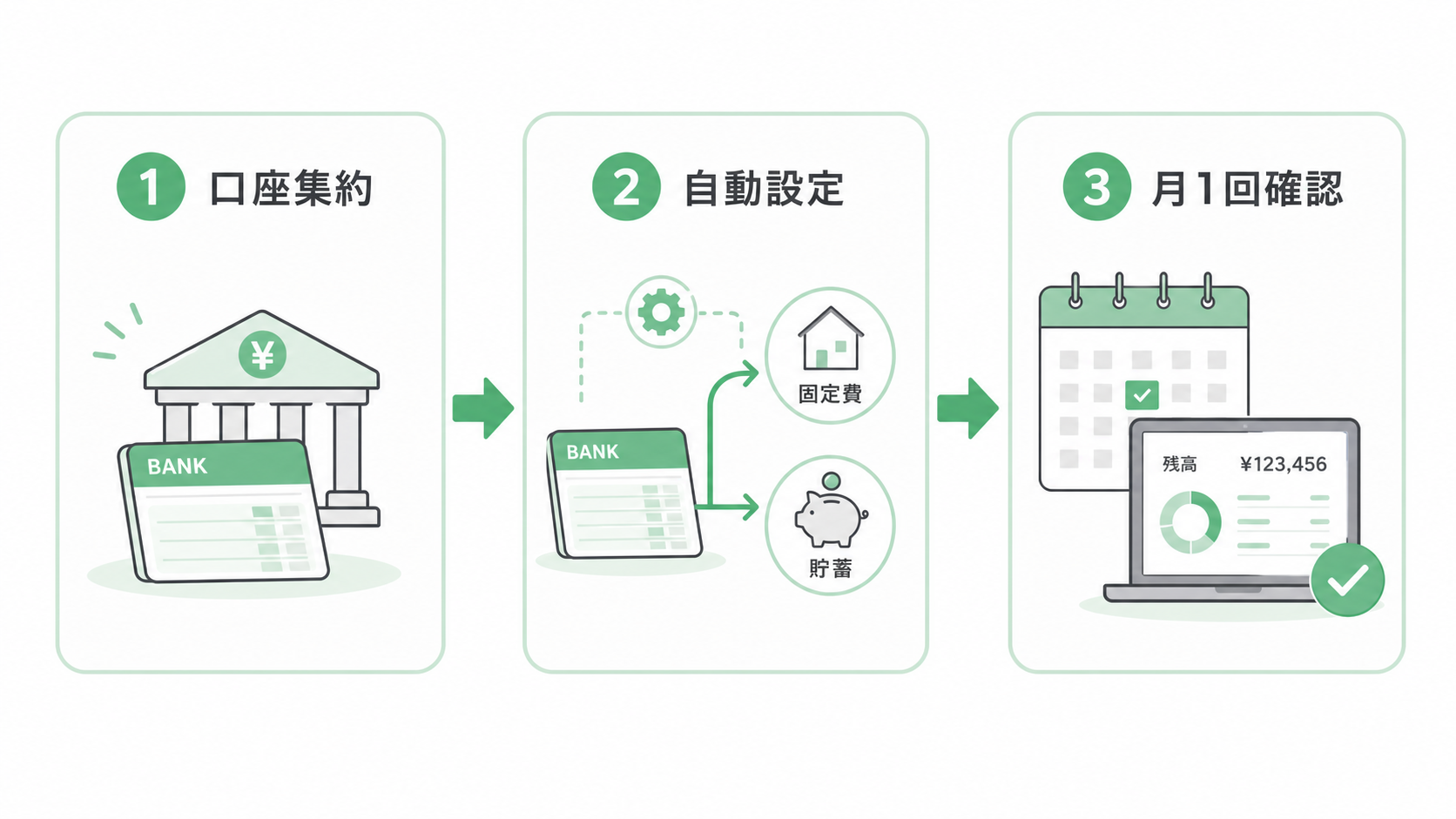

口座をまとめたあとに、月1回だけ確認すること

仕組みを作っても、残高不足や年払いの見落としがあると続きません。わが家では「毎日細かく管理する」のではなく、確認する項目を絞るほうが家計を続けやすいと感じました。

- 引き落とし予定額:カードの確定額と口座残高を比べる

- 年払い・特別費:税金、保険、車検、学校行事などの積立が足りているかを見る

- 夫婦それぞれの立替:どちらかだけが負担した支出を精算する

- 使途不明の支出:責めるためではなく、次月の予算へ反映するために確認する

- 来月の大きな予定:旅行、行事、家電購入などを先に共有する

支払い口座を変えるときのチェックリスト

- 給与や生活費を新しい口座へ入れる日を決める

- クレジットカード、光熱費、通信費、保険の変更状況を一覧にする

- 変更が終わるまで、古い口座の残高をゼロにしない

- 年に1回だけ引かれる支払いが残っていないか、過去1年の明細を見る

- 新しい口座で最初の引き落としが終わってから、古い口座を整理する

口座変更は一度に終わらないことがあります。「変更を申し込んだ」ではなく、新しい口座から実際に引き落とされたところまで確認すると、支払い漏れを防ぎやすくなります。

よくある質問(FAQ)

📚 あわせて読みたい

まとめ:夫婦の家計管理はまずシンプルにすることが大切

✅ 楽天銀行を給与振込口座にして家計の資金を一本化した

✅ 楽天カード(本カード+家族カード)で支払いを集約し、利用明細が家計の全体像になった

✅ シンプルな仕組みに整えてから月1回の夫婦の家計確認が「話し合い」に変わった

夫婦の家計管理で大切なのは、「完璧な管理」より「続けられる仕組み」です。

- 支払いを1枚のカードに集約する

- 口座を一本化して全体像を見えやすくする

- お小遣いなど個人の支出はお互いに尊重する

まだ夫婦の家計管理がうまくいっていないと感じているなら、まずは「今月の支払い経路を書き出す」ところから始めてみてください。

小さな一歩が、2人でお金を管理する楽しさにつながります。

※本記事は2026年4月時点の情報をもとに執筆しています。最新情報は各金融機関の公式サイトをご確認ください。

※本記事の内容は筆者個人の体験・判断によるものです。保険・金融商品の選択は、ご自身の状況に合わせてご判断ください。

🔔 2026年4月時点の情報です。投資・保険に関する情報は参考情報であり、最終判断はご自身の責任でお願いします。