📋 この記事でわかること

💡 この記事は、わが家の新NISA積立設定を公開した実体験の記録です。

投資は元本割れのリスクがあります。

特定の銘柄や方法をおすすめするものではなく、あくまで一例として参考にしてください。

過去の運用実績は将来の成果を保証するものではありません。

「新NISAって結局どう使えばいいの?」と迷っていませんか

「新NISAを始めたいけど、何を買えばいいかわからない」「学資保険と投資信託、どっちがいいの?」——そんなふうに迷っていませんか。

この記事は、わが家が実践している新NISA積立設定の記録です。投資は元本割れのリスクがあります。NISAは非課税の制度ですが、損失が出る可能性もあります。特定の銘柄や方法をおすすめするものではなく、あくまで一例として参考にしてください。

3歳の娘が生まれて「将来の教育費、どうしよう」と不安になり、いろいろ調べた結果、今の方法に行き着きました。まず家計の固定費を見直し、生活防衛資金(急な出費への備え)を確保してから、余裕の範囲で積立を始めました。

パパ

パパ私の場合は旧積み立てNISAから始めたのですが、最初は「投資=賭け事」なイメージを持っていて、貯金の方が安全。

投資はプロのトレーダーがやることだと思っていました。

でも私が思っていたのは、「株価が安い時に株を買い、株価が高い時に株を売る」。

それは投資ではなく投機だということを知り、基本は優良な投資信託(いろいろな株を詰め合わせたもの)を淡々と買って積み立てて長期保有することが大事だということを学ました。

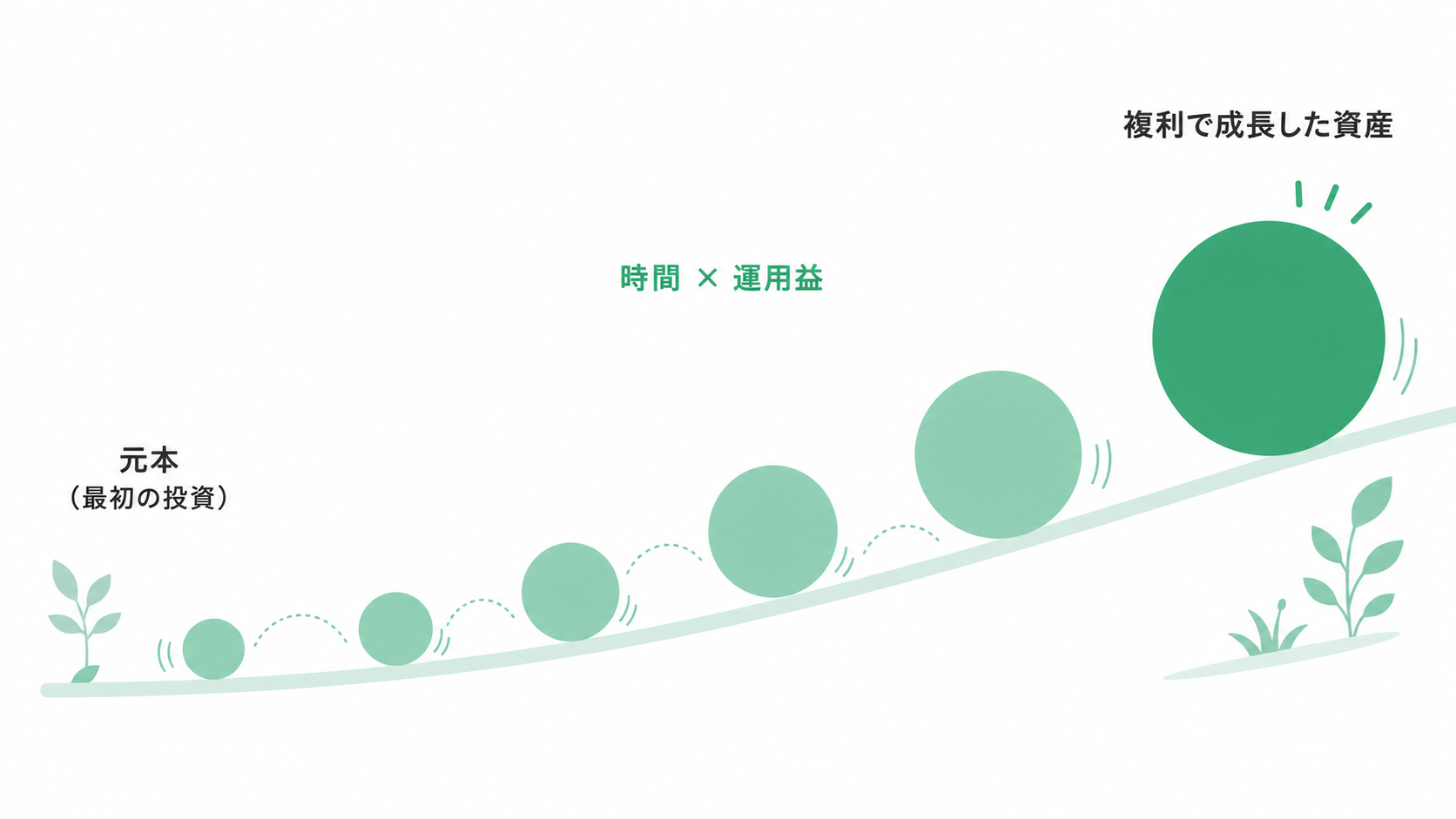

問題の本質:将来のお金の不安は「時間を味方にできていない」から

(三菱UFJアセットマネジメント)目論見書

教育費の問題も、老後資金の問題も、根っこは同じです。つまり、「今のうちに動き始めるかどうか」が将来の差につながるということです。

「時間を有効に使えていない」こと。

銀行の普通預金金利は今でもほぼゼロに近い水準。

物価が上がる一方で、預金だけでは実質的にお金の価値が減っていく時代です。

「貯めているつもりが、実は目減りしている」という状態になりやすいのです。

FP3級(ファイナンシャルプランナー3級。お金の基礎知識を問う国家資格)の知識で言うと、これを「インフレリスク」と言います。

物価上昇率に対してお金を増やせなければ、実質的な購買力は下がってしまいます。

銀行にお金を預けることが「安全」ではなく、長期的には「損をする可能性がある」という視点が大切です。

なぜ新NISAの積立投資枠でオルカンを選んだか:3つの理由

新NISAには積立投資枠と成長投資枠というものがあります。

新NISAには2種類の枠があります。

①つみたて投資枠(年間120万円まで):毎月コツコツ積み立てる枠。

初心者が少額から始めやすい選択肢です。

②成長投資枠(年間240万円まで):株や投資信託を自由に買える枠。

まずはつみたて投資枠だけ使えばOKで、無理して両方使う必要はありません。

我が家では、まずまとまった資金もなく、株も初心者なので旧NISAからの延長で月々淡々と積み立てていける積立投資枠を選択しました。

またNISA口座を選ぶことで、株式で得た利益分の税金がかかりません。

まさに『少額投資非課税制度』です!

eMAXIS Slim全世界株式(オール・カントリー)(略してオルカン)を選んで積み立てている理由は、まず今全世界を引っ張っているアメリカ(S&P500)。

そのアメリカに投資するのが、オススメという人もいる中で、オルカンも約60%はアメリカで世界の状況に合わせて中の商品を入れ替えてくれる商品。

そして長期保有となると途中でアメリカがトップではなくなった際に不安にならないため、何事もバランスが大事かなと思い、自分の性格上オルカンを選択しました。

パパこの返戻率も元本が100%なら実際には増えているのは5〜10%です。

保険+投資信託という構造で同じで、日本は国の公的保険も充実しておりわが家では子供への保険は不要と判断しました(保険はその人がなくなった場合に”金銭面”で生活に困る場合に備えるものという考え方から)。ただし家庭の状況によって判断は異なります。自分で投資信託で積み立てる選択をしました。

投資を始める前に、家計の見直しをしておくと安心です。

👉 子育て世帯の家計改善ロードマップ|固定費削減から副業まで

👉 固定費見直しの順番|初心者がやるべきロードマップ

我が家の新NISA積立設定を公開

投資は余剰資金でおこなうもの。

余剰資金と言ってもゼロになっても平気という意味ではありませんが、たとえ元本が減ってしまっても日常生活に支障が出ない範囲で行うもの。

今の生活が苦しくなってまで投資資金に回すのも本末転倒です。

パパ我が家では旧積み立てNISAが年間40万円(1ヶ月あたり33,333円)だったので、そのままの設定で継続しています。

成長投資枠も利用していますが、初心者の方はまず積立投資枠を利用してみる方が良いのかなと思います。

現在の我が家の新NISA設定は、以下の通りです。

| 枠 | 商品 | 目的 |

|---|---|---|

| 積立投資枠 | eMAXIS Slim全世界株式(オルカン) | 教育費・老後資金 |

| 成長投資枠 | 日本高配当株(配当金が多い株のこと) | 配当収入・生活の安定 |

積立投資枠は毎月定額を自動積立にしています。

「手間をかけず、淡々と続ける」ことが長期投資のコツだと考えているからです。

設定したら基本的には放置。

相場を毎日チェックする必要もありません。

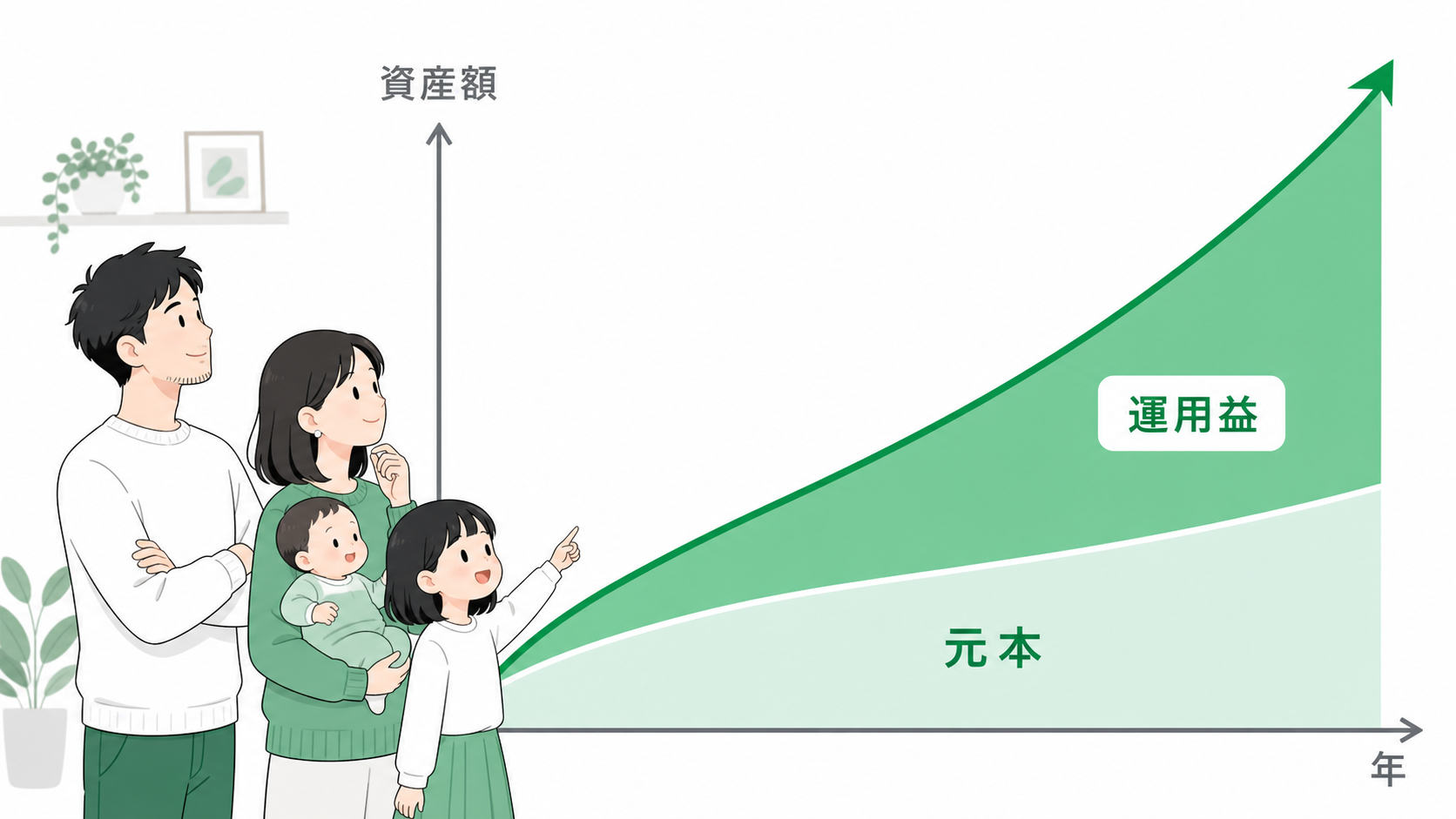

旧NISA(つみたてNISA(毎月一定額を積立投資できる旧制度))の頃から含めると、すでに5年以上継続しており、実際に資産は増えています。

市場の状況によって評価額は上下しますが、長期目線でコツコツと積み上がってきました。

パパ下に我が家のNISAを始めてからのトータルリターンと推移を載せておきます。

最初は少しずつ増えていたり、目減りしているようにも見えますが、長期で見たら右肩上がりになっているのがわかりますよね?

これが全世界の成長に投資をしているメリットです。

※ 上記は実際のトータルリターンの推移です。過去の運用実績は将来の成果を保証するものではありません。

今日からできる具体的なアクション3ステップ

「完璧な設定」を待つより、「早めに始めること」が有利になりやすいと考えています。

長期投資は若い人の方が有利!時間は今この瞬間から使えます。

①楽天証券でNISA口座を開設する

まだ口座がない方は、楽天証券に申し込むところからスタートです。楽天カードを持っているなら、楽天証券との組み合わせはポイント面で使いやすいと感じています。申し込みはスマホで10分ほどで完了します。

②オルカンを毎月積立設定する

「eMAXIS Slim 全世界株式(オール・カントリー)」を選んで、毎月の積立金額を設定します。最初は少額(月1,000円〜)でもOK。楽天カード決済にすれば、毎月ポイントも貯まります。

③設定したら放置する(これが一番大事)

設定が終わったら、あとは毎月自動で積立されます。相場が下がっても慌てて売らない。長期投資は「続けること」が大きな強みになります。我が家も設定後は基本的に放置しています。

積立を始めながら家計全体を把握したい方はこちらも参考に。

👉 家計管理の始め方|MoneyForwardで支出を見える化した子育てパパの実録

👉 投資初心者が知っておきたい3つ|5年やって気づいたこと

よくある質問(FAQ)

📚 あわせて読みたい

新NISAのよくある疑問|始める前に知っておきたいこと

S&P500は米国株のみ(約500銘柄)で高リターンの実績がありますが、「米国が今後も世界最強であり続ける」という前提に依存しています。

オルカンは全世界約3,000銘柄に分散しており、どの国・地域が成長しても恩恵を受けられます。

FP3級(ファイナンシャルプランナー3級。お金の基礎知識を問う国家資格)の勉強で「分散投資の重要性」を学んでからは、迷わずオルカンを選べるようになりました。

ただし「継続できる金額」が最重要で、我が家では毎月の余剰資金を確認したうえで月50,000円に設定しました。

最初は月10,000円から始めて3ヶ月後に増額するやり方でも十分です。

大切なのは「始めること」と「継続すること」。

金額より習慣が資産を作ります。

2020年のコロナショック時も、私はNISA積立を止めませんでした。

むしろ安い時期に多くの口数を買えたことで、その後の回復でリターンが大きくなりました。

FP3級で学んだ「ドルコスト平均法」の効果を体感できた出来事です。

焦って売却せず、淡々と積み立て続けることが長期投資の基本です。

なお、楽天証券では楽天カードで積立設定するとポイントが付与される場合があります(付与条件・還元率はキャンペーンや時期によって変わります)。

わが家では楽天経済圏を活用しているため、この仕組みを使っています。

ただし、ポイント目的だけで投資先を選ぶことはおすすめしません。

👉 新NISAと現金のバランス|子育てパパの正直な比率を公開

👉 ChatGPTを家計管理に使う方法|子育て世帯の実践例

まとめ:新NISAのオルカン積立は「時間」を最大限に活かす方法

✅ 新NISAの積立投資枠はeMAXIS Slim全世界株式(オルカン)を選んで長期積立を続けています

✅ インフレリスクを考えると「時間を味方にした積立投資」は長期的にインフレ対策として有効な面があります

✅ 完璧な設定を待つより、早めに少額から始めることが長期投資では有利になりやすい

📎 参考情報:NISA特設ウェブサイト | 金融庁(公式)

🔔 2026年4月時点の情報です。投資・保険に関する情報は参考情報であり、最終判断はご自身の責任でお願いします。