本記事はわが家の投資体験をもとにした個人の感想・記録です。特定の金融商品をすすめるものではありません。投資には元本割れのリスクがあります。最終的な投資判断は、ご自身の家計状況やリスク許容度に合わせてご判断ください。

「投資って怖い」——2021年4月に初めてNISA口座を開いた時、正直そう思っていました。

あれから5年。毎月コツコツ積み立て続けた結果、旧NISAだけで+125%超という数字を目にするたびに、「あの時の自分に教えてあげたい」と感じています。

もし5年前に知っていたら、もっと早く・もっと楽な気持ちでスタートできたのに——そんな「気づき」を3つにまとめました。

これから投資を始めようか迷っている方に、少しでも背中を押せたら嬉しいです。

✅ こんな悩みを解決します

👇 クリック・タップで解決策に移動できます

📖 この記事を読むと:5年間のNISA積立実績(旧NISA+125%・ジュニアNISA80万→約147万)と3つの気づきを通して、投資を始める前に何を確認すればよいか整理しやすくなります。

①株はジグザグしながら、長期では右肩上がりに成長する

投資を始める前、私は「株は上がったり下がったりするから怖い」と思っていました。

でも5年やってわかったのは、短期ではジグザグでも、長期では右肩上がりというのが歴史的な事実だということです。

私が積み立てを始めたのは2021年4月——コロナ禍の大暴落の直後でした。

スタートのタイミングが良かったというのも正直あります。

でも、それよりも大きかったのは「下がっても売らずに待った」という判断です。

実際の数字を公開します。

新NISAの騰落率が低く見えるのは、単純に始めたばかりだからです。

旧NISAも最初の1〜2年は「本当に増えるのか?」と半信半疑でした。

複利(利益がさらに利益を生む仕組み)は、続ければ続けるほど加速する——これを数字で体感できたのが5年間の一番の収穫です。

💡 複利とは、「増えた利益をそのまま再投資に回すことで、利益がさらに利益を生む」仕組みのことです。

たとえば100万円が10%増えて110万円になり、翌年さらに10%増えると121万円——単純に「毎年10万円ずつ」より増えます。投資期間が長いほど、若いほど有利と言われる理由がここにあります。

ジュニアNISAは現在申し込みができず積み立ても停止中ですが、80万円を一括で入れて放置していただけで約147万円(+83%)まで育っています。

「何もしていないのに資産が増えていく」——この感覚が、将来への漠然とした不安を和らげてくれました。

②怖いのは「投機」であって「投資」ではない

「株は怖い」という感覚の正体は、実は「投機」と「投資」を混同していることが多いと思います。私自身も「元本割れ=借金」だと本気で思っていた時期があり、その怖さをどう乗り越えたかは投資が怖かった私が積立を続けられた理由に詳しく書いています。

投機と投資の違い

投機:短期間で大きく儲けようとすること。価格の上下を予測して売り買いを繰り返す。リスクが高い。

投資:優良な資産を長期保有して、経済成長の恩恵をゆっくり受け取ること。仕組みを理解してルールを守れば、多くの人が活用できる資産形成の選択肢。

私がオールカントリー(オルカン)を選び続けているのも、この「投資」の考え方に基づいています。

オルカンは世界中の約3,000社以上に分散投資するファンドで、世界経済が長期的に成長するという前提に乗っかる商品です。

「S&P500(アメリカ上位500社)の方が効率よく増えるのでは?」という疑問もよく聞きます。

確かに短期ではS&P500の方が成績が良いことも多い。

でも私がオルカンにしている理由は、「歴史的に世界のトップは入れ替わる」という事実と、自分の性格的に分散の方が精神的に落ち着いていられるからです。

正解は人それぞれ。でも大切なのは、「自分が納得できるルールで、長く続けられる商品を選ぶこと」だと思います。

📚 あわせて読みたい

新NISAの積立投資枠でeMAXIS Slim全世界株式(オルカン)を選んだ理由と子育て世帯の実際の設定を公開。長期投資のメリットも解説。

リベ大・両学長の「お金の大学」を読んで人生が変わった子育てパパが、月12万円の固定費削減からNISA・高配当株まで、2年半の実践記録をリアルに解説します。

📷 【ここに画像を挿入】投機vs投資の違いをパパが説明しているイメージ|タイプA:キャラクター・ダイニングテーブルでノートを開いて考えているシーン・穏やかな表情

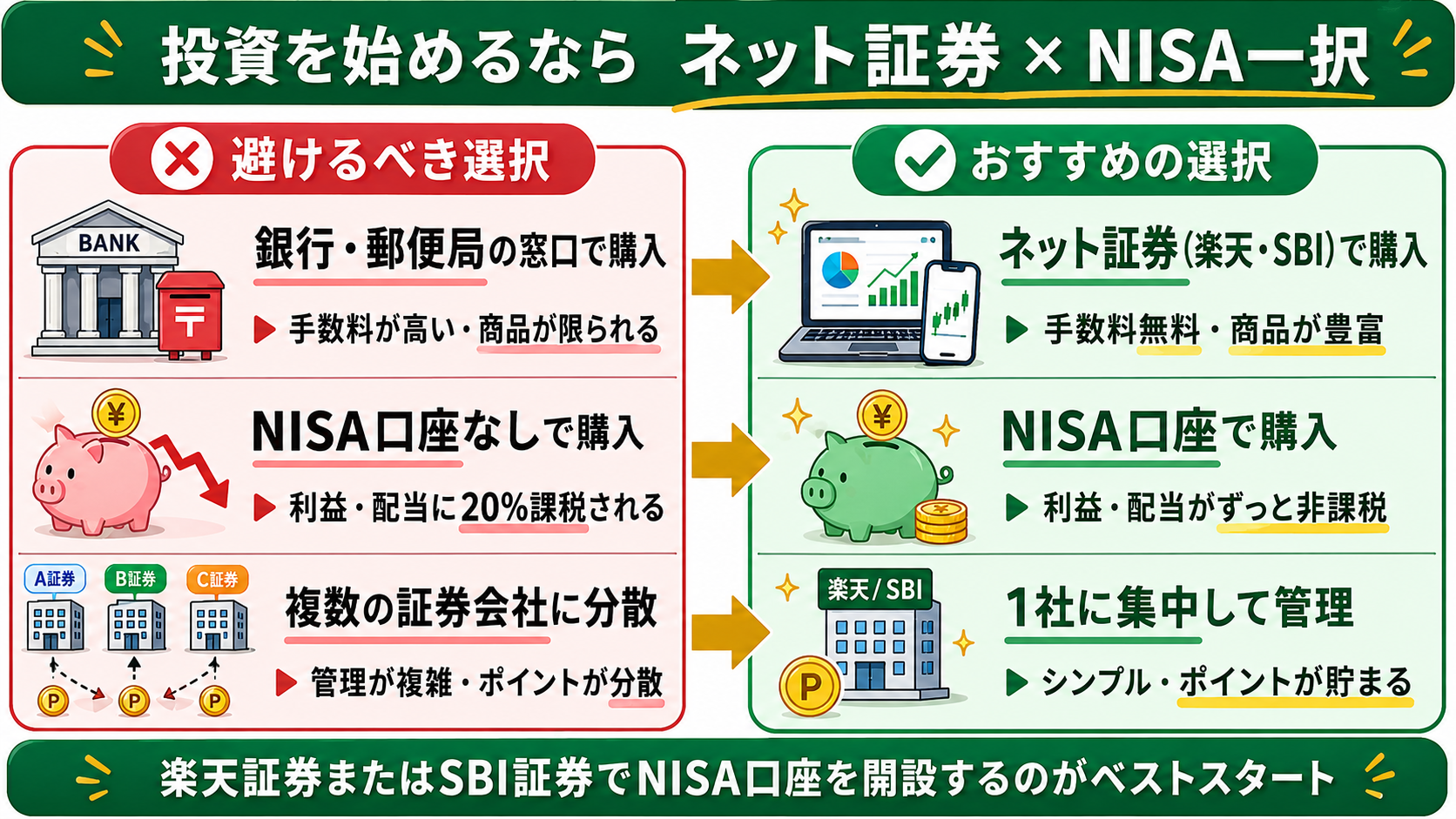

③始めるわが家の選択は「ネット証券×NISA」

「どこで始めればいいの?」という疑問に、私の答えはシンプルです。

わが家では、ネット証券でNISA口座を開設する方法が続けやすいと感じています。

ネット証券は手数料が安く、eMaxis slim シリーズのような信託報酬(運用コスト)が0.05〜0.1%台の超低コストファンドを選べます。

勧誘がないので、自分のペースで・自分の判断で動けます。

私は楽天証券を使っています。楽天カード・楽天銀行と統一することで管理をシンプルにし、楽天ポイントを積立投資に回す仕組みまで作れるのが気に入っています。

「投資額は多い方がいい」は確かですが、最初は生活費の3〜6か月分の生活防衛資金を確保してから、余剰資金(直近で使う予定のないお金)で少額から始めることが大切です。

私も最初は月33,333円(旧NISAの年間上限40万円÷12か月)からスタートしました。

実際の数字を公開:5年間の積立投資の結果

「本当に長期投資でお金は増えるの?」という疑問に答えるため、私の実際の数字を公開します。

2021年にNISA口座を開設し、毎月定額のインデックスファンド積立を続けてきました。

運用開始から約5年が経った現在、旧NISAの口座だけで含み益は+125%超になっています。

毎月の積立額は決して多くなく、子育て世帯でも無理のない金額でのスタートでした。

もちろんこの5年の間にも、コロナショック後の乱高下・ウクライナ侵攻・円安・米国株の下落など、何度も「怖い」と感じる場面がありました。

それでも積立を止めなかったのは「株はジグザグしながら長期では右肩上がり」という知識があったからです。

知識がなければ暴落のたびに売却してしまい、今の結果にはなっていなかったと思います。

わが家が投資を始めた頃に意識したこと

5年間やってきて、投資を始めた頃に意識してよかったことを整理します。

- 楽天証券かSBI証券でNISA口座を開設する(どちらでもOK)

- eMAXIS Slim全世界株式(オルカン)かS&P500を選ぶ

- 月1,000円〜1万円で自動積立を設定する(忘れられる金額から)

- 設定後は見ない・触らない(毎日見ると精神的につらくなる)

- 余裕が出てきたら積立額を増やす

わが家では、まずこのくらいシンプルに考えると続けやすいと感じました。

最初は「もっと細かく銘柄を選んだ方がいいのでは?」と悩みがちですが、インデックスファンドの積立が長期では個別株選びより優れているというデータが多数あります。

「何もしない勇気」が投資では最も大切なスキルかもしれません。

投資は早く始めれば始めるほど、複利の恩恵を長く受けられます。「完璧な始め方」を探し続けるより、まずは少額から仕組みを知ることが、将来を考えるきっかけになると感じています。

よくある質問(FAQ)

📚 あわせて読みたい

医療保険を毎月払い続けていませんか?わが家では生活防衛資金を整えたことで医療保険を見直しました。高額療養費制度と付加給付制度の仕組みと、子育て世帯が参考にできる…

週6勤務・育児中のパパがFP3級に6週間・スキマ時間だけで一発合格した勉強法を公開。教材費ほぼゼロ、1日15分から始める方法を詳しく解説します。

まとめ|5年前の私に伝えたい3つのこと

5年間投資を続けてきた今、過去の自分に伝えるとしたらこの3つです。

✅ 5年間でわかったこと

✅ 株は短期ではジグザグ。でも長期では右肩上がりというのが歴史的な事実

✅ 怖いのは「投機」。仕組みを理解した「投資」は多くの人が活用できる資産形成の選択肢

✅ わが家では、ネット証券×NISAが管理しやすい選択肢でした。低コストで・勧誘なしで・自分で選べる

投資を始めるタイミングに迷う方も多いと思います。

「完璧に理解してから」と考えると、なかなか一歩を踏み出しにくいものです。

まずは制度や仕組みを知り、自分の家計に合うか確認することが、将来のお金について考えるきっかけになります。

※ 本記事の情報は2026年5月時点のものです。投資は元本保証がなく、価格が下落するリスクがあります。本記事は特定の金融商品の購入を推奨するものではありません。最終的な投資判断はご自身の責任で行ってください。