「投資って怖くないですか?」

今でこそ新NISAで積立投資を続けている私ですが、始める前は本気でそう思っていました。

元本割れしたら借金を抱えると思っていたくらいです。

この記事では、投資に強い恐怖感を持っていた私がどうやってその壁を乗り越え、5年以上積立を続けられているのかをリアルにお伝えします。

Tom

Tom元本割れ=借金になると本気で思っていたので、投資という言葉を聞くだけで怖かったです。今思えば笑い話ですが、当時は大真面目でした。

✅ こんな悩みを解決します

投資が怖かった理由を正直に話します

2021年に投資を始める前、私が抱えていた「怖さ」は3つありました。

①証券口座=お金持ちが使うもの、というイメージ

当時の私にとって、証券口座を持つことは「特別なお金持ちがすること」でした。

周りで投資をしている人が1人もおらず、聞ける人もいない。

「自分には関係ない世界だ」というハードルの高さを感じていました。

②元本割れしたら借金になると本気で思っていた

投資=安いときに買って高くなったら売る、というイメージしかありませんでした。

今思えばそれは「投機(とうき)(=短期的な値動きで利益を狙う行為)」であって、長期積立とは全く別物です。

でも当時は区別がつかず、「元本割れしたらマイナスになった分だけ借金を抱えるんじゃないか」とすら思っていました。

③仕組みがわからず、誰にも聞けなかった

NISAって何?投資信託って何?積立って毎月いくら?

わからないことだらけなのに、身近に聞ける人がいない。

ネットで検索しても難しい言葉が並ぶだけで、かえって不安が増していました。

どうやって恐怖を乗り越えたか

転機は2021年、保険の営業マンとの会話でした。

きっかけは保険営業マンの一言

保険の見直し相談をしていたとき、担当者から投資の話が出ました。

今思えばセールストークの入口だったのかもしれませんが、そこで初めて「NISAで積立投資をする」という選択肢を知りました。

ただ、その場では「へえ、そんな方法があるんだ」と思っただけ。

すぐに行動はできませんでした。

YouTubeで基礎を学んだ

その後、自分で調べ始めてたどり着いたのがYouTubeでした。

バンクアカデミーやリベ大(両学長)の動画を繰り返し見て、少しずつ仕組みを理解していきました。

「投資信託(とうししんたく)(=複数の株や債券をまとめて買える金融商品)」「積立NISAの非課税枠」「長期・分散・積立の考え方」——

動画で繰り返し学ぶうちに、ぼんやりしていた恐怖が少しずつほどけていきました。

そして旧NISA(当時の年間上限40万円)で月々33,333円の積立をスタートしました。

それでも不安は消えなかった——だからFP3級を取った

積立を始めてからも、不安は残っていました。

「YouTubeの情報を信用していいのか」「この方法で本当に大丈夫なのか」——

そこで選んだのが、FP3級(ファイナンシャルプランナー3級)(=お金の知識を体系的に学べる国家資格)の取得でした。

資格の勉強を通じて、税制・保険・投資・年金のつながりが体系的に理解できた。

「なんとなく正しそう」が「理由があって正しい」に変わったとき、ようやく腑に落ちました。

5年以上続けてわかったこと

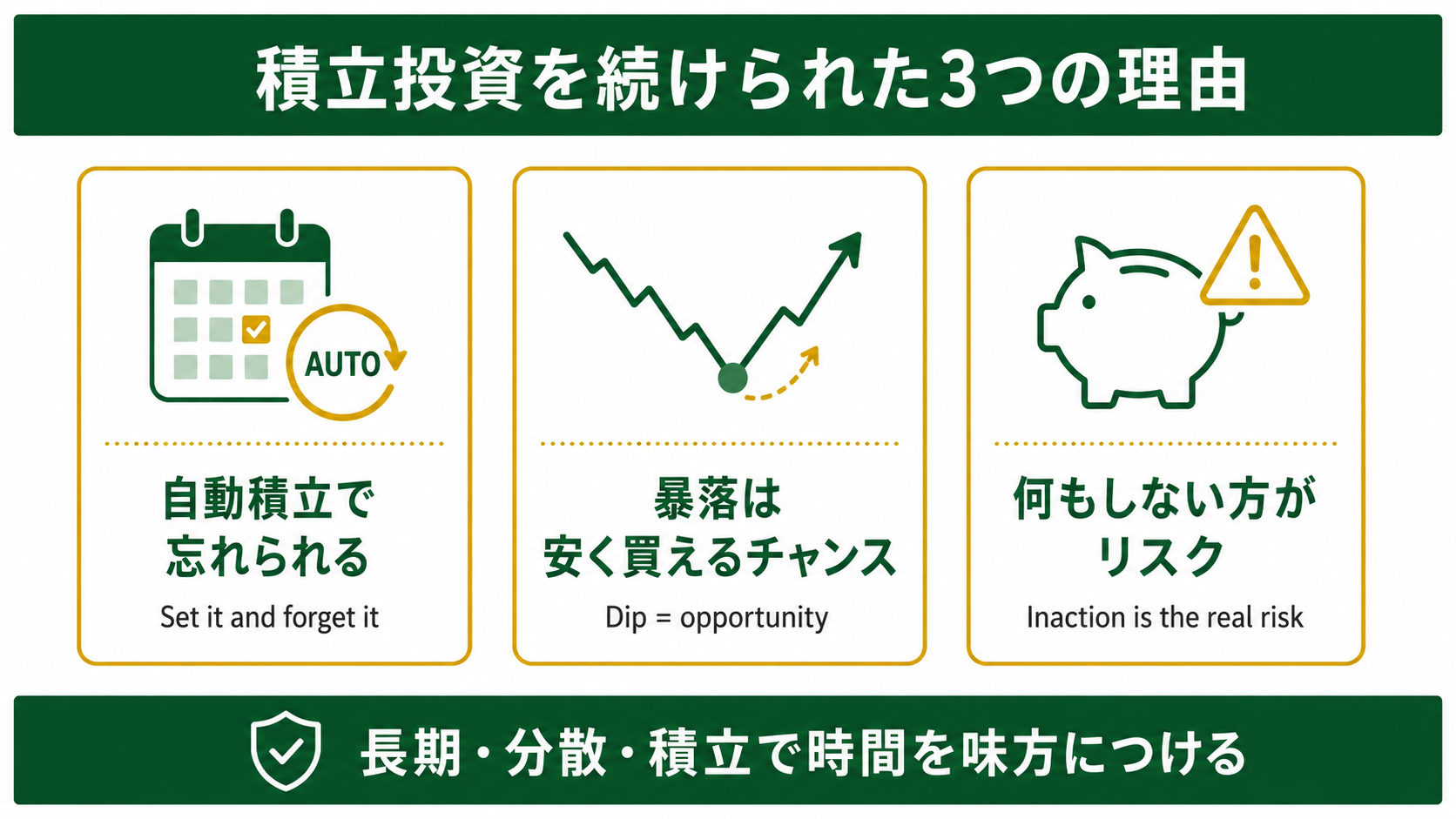

積立投資を続けてきて、今振り返ると3つのことが支えになっていたと思います。

①「自動」にしたら忘れられた

毎月自動で引き落とされる設定にしたことで、意識しなくても積立が続きました。

意志の力に頼らない仕組みを作るのが、長続きの一番の秘訣だと思っています。

②暴落を「安く買えるチャンス」と捉えられるようになった

始めた当初は相場が下がるたびにヒヤッとしていました。

でも「長期積立では暴落時こそ口数が多く買える」という考え方が身についてからは、下落を冷静に見られるようになりました。

③「やらない方がリスク」と気づいた

物価は毎年上がり続けています。銀行に預けたままでは、お金の価値が実質目減りしていく。

「投資をするリスク」より「何もしないリスク」の方が大きいと実感してから、積立を止める選択肢がなくなりました。

✅ この記事のまとめ

✅ 投資への恐怖は「知識のなさ」から来ていた

✅ YouTube学習→積立スタート→FP3級取得の順で不安が解消された

✅ 自動積立の仕組みを作ることが長続きの鍵

✅ 「何もしないリスク」の方が大きいと気づいてから迷いがなくなった

投資が怖いという気持ち、私はよくわかります。

でも、怖さの正体のほとんどは「知らないこと」です。

まず少額から、仕組みを知ることから始めてみてください。

よくある質問(FAQ)

Tomリベ大のYouTubeを見るようになってから、お金への考え方がガラッと変わりました。難しい本より、まず動画で全体像をつかむのがおすすめです。

📚 あわせて読みたい