2025年11月、私はついに日本の高配当株投資をスタートしました。

きっかけは、お金の勉強を続ける中で「インデックス投資と並行して、毎年配当金が入ってくる仕組みを作りたい」と感じたことです。

でも、最初の一歩は正直、かなり怖かったです。

「30万円を間違ったタイミングで買ったら、そのまま減り続けるのでは…」

「一度始めたら後戻りできないかもしれない…」

そんな不安が頭の中をぐるぐると回っていました。

始めて約半年が経った今、こう思っています。

「あの時の自分に教えてあげたい。始めることへの恐怖より、始めないことのほうが損だ、と。」

この記事では、初心者パパの私が高配当株を半年間実践してみて感じた本音・実際の配当金の受取実績・自分なりの投資ルールを正直に公開します。

そもそも高配当株を始めた理由や、過去の失敗体験については日本高配当株を新NISAで始めた理由と失敗談|初心者パパの半年記録で詳しく書いています。

✅ こんな悩みを解決します

📖 この記事を読むと:高配当株を始める前の不安が和らぎ、「まず少額から試してみよう」と思えるようになります。半年間の配当金実績(年間予測約1.8万円)と私の3つのルールを公開しているので、具体的なイメージを持ってスタートできます。

始める前に感じた3つの不安

投資を始める前、私の頭の中にはこんな不安がずっとありました。

今思えば「あるある」な不安ばかりなのですが、当時は本当に真剣に悩んでいました。

「失敗したら取り返しがつかない」という恐怖感が、一番大きな壁でした。

でもよく考えると、株は不動産のように何千万円もの借金を抱えるわけではありません。

「致命傷にならない範囲で始めて、実践から学ぶ」——これがブログを始めたときと同じ考え方だと気づいてから、少し楽になりました。

ブログも最初は「書いた記事が全然読まれなかったらどうしよう」と不安でした。

でも実際に始めてみないと、何も感覚がつかめない。

株も同じで、最初から完璧を目指すより、少額で始めて経験値を積む方がずっと大切だと今は思っています。

半年やってわかった「基本の勉強」の重要性

高配当株投資を始める前に、私はまずお金の基礎を勉強することにしました。

きっかけは「なんとなくで買うのが一番怖い」と感じたからです。

勉強の柱は3つ。財務諸表(貸借対照表・損益計算書など)の基本・配当性向の確認・業種ごとの景気との関係です。

FP3級の勉強をしていたこともあり、財務の基本的な考え方は少しだけ頭に入っていました。

💡 配当性向(はいとうせいこう)とは、会社が稼いだ利益のうち、どのくらいを配当金として株主に配るかを示す割合のことです。

たとえば100億円の利益で40億円を配当に使う会社は「配当性向40%」。

一般的に40〜60%が安定的と言われており、高すぎると持続できないリスクがあります。

勉強してわかったのは、「高配当株はただ配当利回り(配当金の割合)が高い株を買えばいい」というわけではないということ。

財務が安定していて、長年にわたって配当を出し続けている会社を選ぶことが大切です。

なんでも物事はシンプルな構造でバランスを取っていくことが大事だと私は思っています。

複雑に考えすぎず、「安定して稼いでいる会社が、適切な割合で配当を出し続けているか」をベースに選ぶ。

この軸を持つだけで、初心者の私でもだいぶ迷いが減りました。

📚 あわせて読みたい

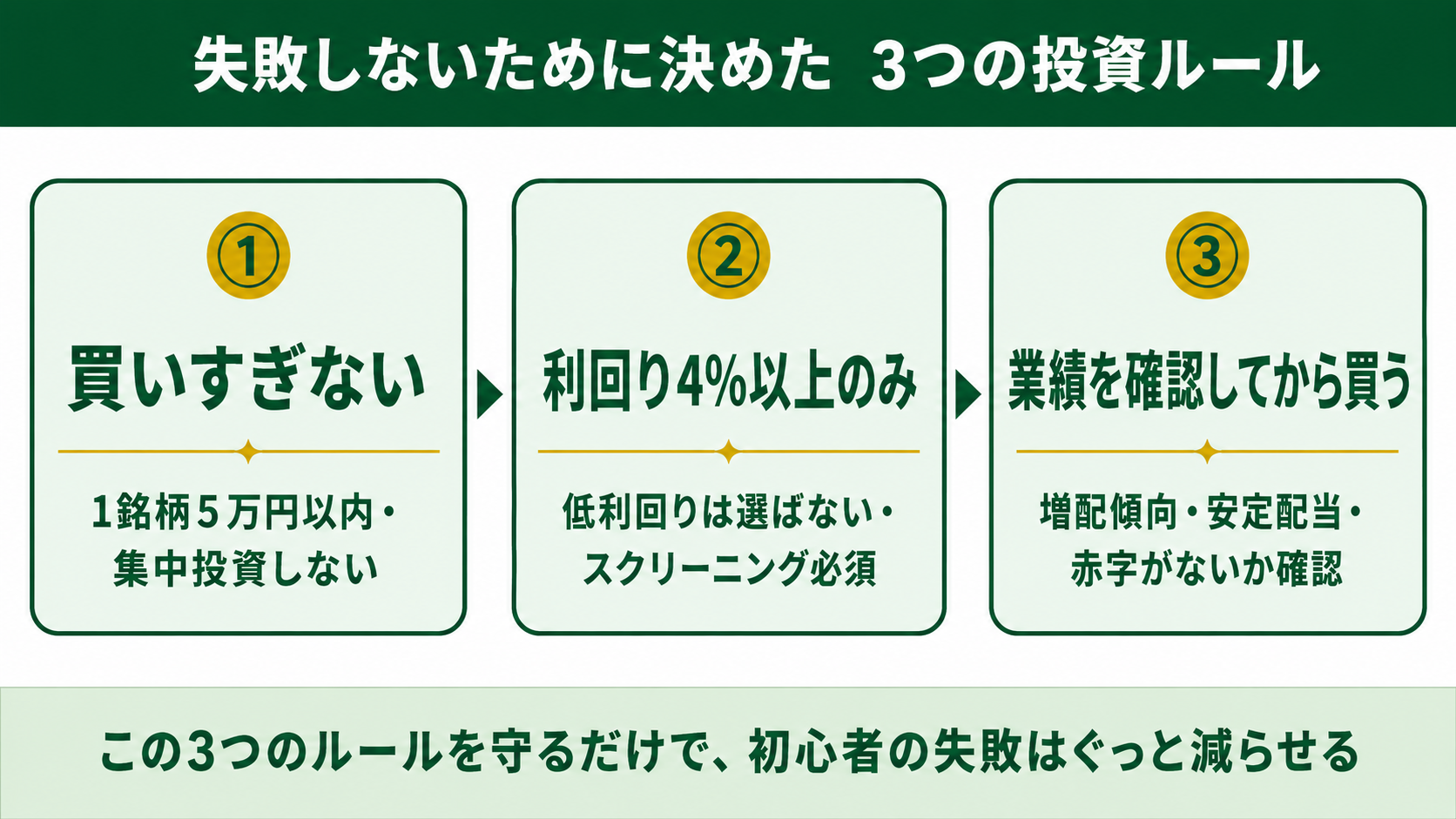

失敗しないために決めた3つの投資ルール

勉強を終えていざ株を買う段階になったとき、私が最初にやったのは「自分の中のルールを決めること」でした。

ルールがないと感情で動いてしまい、「なんとなく割高なのに買ってしまう」という失敗につながります。

①高掴みをしない・バーゲン価格で買う

株価は日々変動します。自分でコントロールできるのは「買うタイミング」だけ。

最安値の底値を完璧に狙うのではなく、「明らかに割高でない時期に、少しずつ買い足していく」ことを基本にしました。

株価が急落した局面はむしろ狙い目として準備しておくイメージです。

②分散投資でバランスを保つ

一つの銘柄・一つのセクター(業種)に集中しないことを鉄則にしています。

現在は通信・金融・商社・インフラ系など複数のセクターに分散して保有中です。

株価が上がっている銘柄もあれば下がっている銘柄もある。でも、それがまさに分散投資の意味で、トータルでプラスならOKという考え方です。

③楽天経済圏で仕組みをシンプルにする

証券会社は楽天証券を選びました。

私は楽天カード・楽天銀行・楽天証券を統一することで「管理する場所を1か所に絞り、脳のリソースを節約する」ことを優先しました。

貯まった楽天ポイントを投資に回せるのも大きな魅力です(スタート時に約10万ポイントを活用しました)。

半年間の配当金受取実績を公開

「実際のところ、どのくらいもらえているの?」という疑問に正直にお答えします。

2025年11月に始めて、2026年5月現在までの受取・予測実績がこちらです。

6月と12月に集中しているのは、3月・9月決算の日本株が多いためです。

「配当金が毎月均等にもらえるわけではない」という点は最初に知っておくといいと思います。

そして含み損益(保有株の評価額の変動)ですが、現時点でトータル約+2万円のプラスになっています。

もちろん毎日動きますし、プラスの銘柄もあればマイナスの銘柄もある。

でも、それがまさに分散投資の意味で、全部がプラスでなくてもトータルでプラスであればOKという考え方です。

最初の30万円で土台を作り、その後は楽天ポイント10万ポイントを使い半年間で月1〜2万円ずつ買い足してきました。

「一気に全力投入」ではなく、少額ずつ積み上げていくことで精神的なストレスも少なくなると実感しています。

今後の方針|焦らず「貯めて・バーゲンで買い増す」

半年間投資を続けてみて、今後の方針も少し見えてきました。

当面は月々の追加購入を一度止めて、また資金を貯め直す期間にしようと思っています。

目的は、次の急落局面に備えて、まとまった資金を手元に持っておくこと。

今持っている銘柄を買い増しするのか、まだ保有していない新しい銘柄を加えるのかは、そのタイミングで判断する予定です。

「底値を完璧に狙う」のは難しいけれど、「明らかに割安な局面」を待つことはできると半年で学びました。

最初から綺麗に成功していく人はまずいない、と私は思っています。

ブログも株も、実践の中でルールを磨いていく——それが個人投資家の正直な姿だと思うし、それでいいと思っています。

よくある質問(FAQ)

📚 あわせて読みたい

まとめ|半年やってみて変わったこと

高配当株を始めて約半年。率直に言うと、「やってよかった」と思っています。

✅ やってみてよかったこと

✅ 基本を勉強してから始めたことで、感情的に動かずに済んでいる

✅ 含み損益はトータル+2万円。分散投資の効果を体感できた

✅ 配当金が実際に振り込まれることで「お金が働いている」感覚がリアルになった

✅ 楽天経済圏に統一したことで管理がシンプルになり、ストレスが減った

最初の不安は「始めてみること」で少しずつ消えていきました。

完璧な状態で始める必要はない。引き返せる範囲で小さく始めて、経験の中でルールを磨いていく——それが私の結論です。

「高配当株、始めてみたいけど怖い」という方は、まず証券口座を開設するだけでいいと思います。

買わなくていい。見るだけでも、株の世界への第一歩になります。

※ 本記事の情報は2026年5月時点のものです。投資は元本保証がなく、価格が下落するリスクがあります。本記事は特定の金融商品の購入を推奨するものではありません。最終的な投資判断はご自身の責任で行ってください。