✅ こんな悩みを解決します

この記事を読むと、日本高配当株を始める前に知っておきたい「3つの準備条件」「やりがちな3つの失敗」「半年後のリアルな配当金額」がわかります。

ゼロ知識からスタートした私の体験をそのままお伝えするので、同じ轍を踏まずにスタートできます。

「株って難しそうだし、失敗したら怖い」

「インデックス投資はやってるけど、今の生活は何も変わらない…」

3歳の娘を育てながら家計管理を続けてきた私が、2025年11月に日本高配当株投資をスタートしました。

きっかけは、祖父が残してくれた株でした。

それまでの私は「株=短期売買でリスクが高いもの」という先入観があり、証券口座すら開いていない初心者。

FP3級の勉強で少しずつお金の知識をつけていたものの、実際に株を買うのはとても怖かったです。

「投資は難しいもの」という思い込みが、一番の壁でした。

今では48銘柄に分散し、月平均1,507円の配当金(新NISA・非課税)が口座に入ってきます。

この記事では、始めた理由・失敗・気づきを正直に書きます。

私が実際に使っているのは楽天証券の「かぶミニ®」(単元未満株=1株から少額で買える仕組み)です。

最初の30銘柄も1株ずつ少しずつ試せたので、まとまった資金がなくてもスタートできました。

今から口座だけ開いておくと、銘柄を調べながら動きやすいと思います。

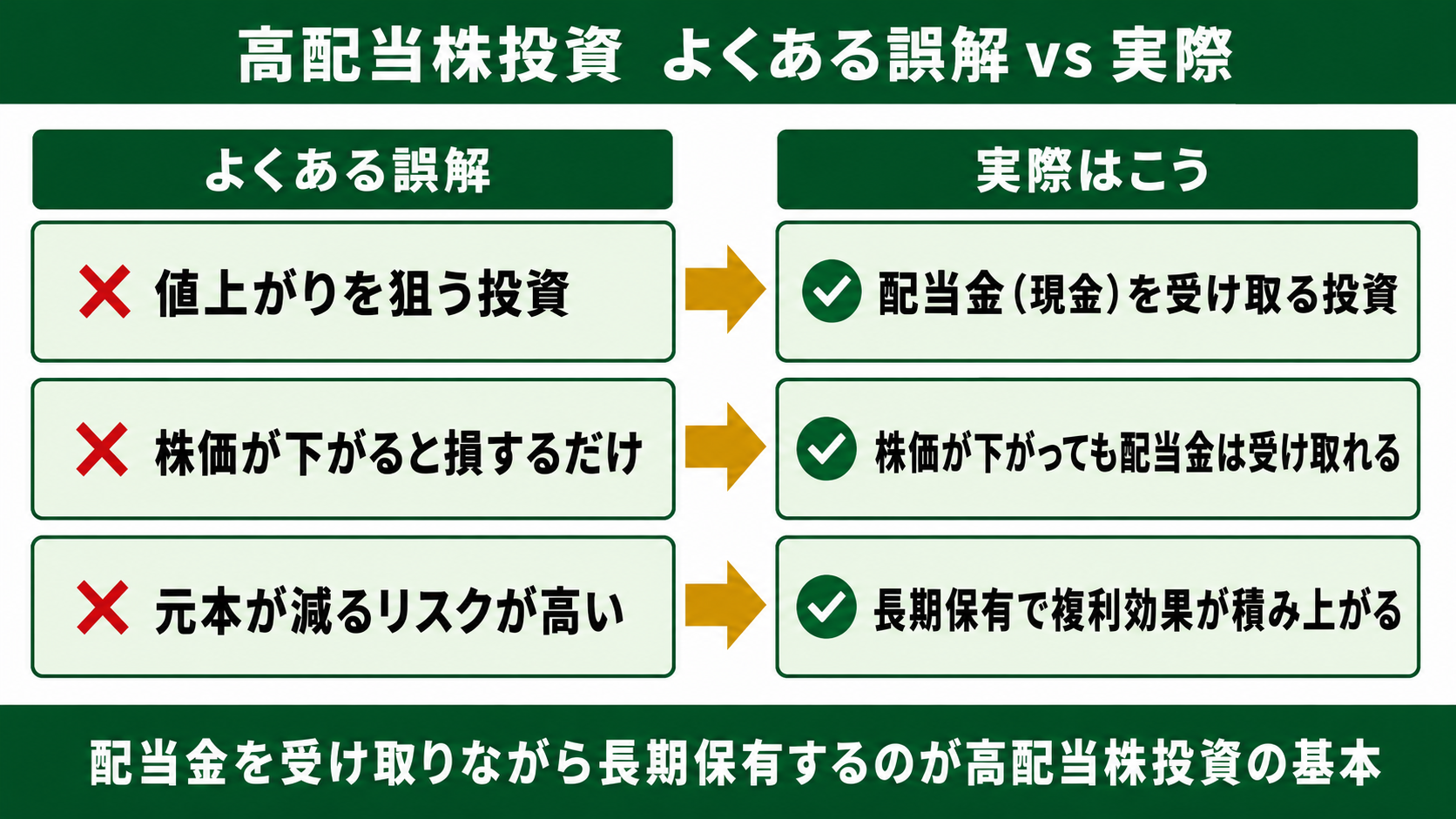

高配当株投資とは?最初に誤解していたこと

正直に言うと、私は最初「高配当株=株が上がったら売って儲けるもの」だと思っていました。

でも実際はまったく違います。

高配当株投資は、「利益を安定的に株主に還元してくれる会社の株を、割安なときに買い、ずっと持ち続ける」投資スタイルです。

「安く買って高く売る」のは投機(ギャンブルに近い行為)で、投資とは別物です。

①高配当株投資

企業が出す「配当金」を受け取り続けることが目的。原則は売らずに長期保有。投資した企業が成長するたびに、配当金が少しずつ増えていく。

②インデックス投資(つみたて投資枠)

日経平均やS&P500(アメリカの優良企業500社の詰め合わせパック)などの市場全体に投資し、資産を長期で最大化する方法。手間が少なく、初心者に最もおすすめ。

③短期売買(投機)

株の値動きの差で利益を取る方法。予測が難しく、リスクが高い。厳密には「投資」ではなく「投機」に近い行為。

高配当株投資は「金の卵を産むニワトリを育てる」イメージです。ニワトリを売ってしまったら、卵はもらえなくなります。

インデックス投資が「将来のために資産を最大化する方法」なら、高配当株投資は「今の生活を少しずつ豊かにしながら、将来も育てる方法」です。

私はこの2つをバランスよく使うようにしています。

新NISAのインデックス積立も並行して続けています。詳しくはこちらをどうぞ。

投資を始める前に整えた3つの条件

高配当株投資を始める前に、私が意識して整えた土台があります。

いくら良い投資でも、土台がなければリスクが大きくなるためです。

①生活防衛資金を確保する

生活費の6ヶ月分を「投資に使わない現金」として確保してから投資を始める。これがあると、相場が下がっても焦らずに済む。

②毎月黒字の家計にする

毎月の収支がプラスになっている状態で投資をする。赤字家計のまま投資をすると、いつか投資資金を生活費に使うことになり、破綻する。

③ローンをなくす(またはない状態で始める)

投資のリターンは「不確実」だが、ローンの金利は「確実」にかかる。借金があるのに投資するのは、穴の空いたバケツに水を注ぐようなもの。

「投資を始める前に、まずこの3つを確認してください。これが揃ってから投資の話です。」

私の場合、家計管理を続けてきた結果、この3つが揃った状態で2025年11月にスタートできました。

生活防衛資金の作り方は別の記事で詳しく書いています。

土台が整ったら、次は証券口座を準備しましょう。

私は楽天証券を使っています。口座開設は無料で、かぶミニ®なら1株から購入できます。

半年やってみた3つの失敗と気づき

【失敗①】祖父の株を長年塩漬けにしていた

祖父が私のために残してくれた東京電力・中部電力の株、各100株。

2011年の東日本大震災・原発事故で東電株は急落し、配当金もゼロになりました。

「祖父が残してくれたものだから」「いつか戻るかもしれない」という気持ちから、損切りができませんでした。

証券会社も親が契約した野村証券で、「売り方すらわからない」という状態が何年も続きました。

「知識がないまま保有し続けることが、一番のリスクでした。東電の損失は約20万円にもなっていました。」

最終的に電話で楽天証券に移管し、株価が少し戻ったタイミングで2銘柄を売却。

手元に30万円が入ってきたとき、「この30万円で祖父の思いを家族への配当金に変えよう」と決意しました。

【失敗②③】焦りで全部一気に注文→高掴みへ

最初の30銘柄を買う際、楽天証券のかぶミニ®では銘柄によって「寄付注文(市場が開いた瞬間の価格で買う)」と「リアルタイム注文」に分かれています。

「今月中に全部揃えなきゃ」と焦って全銘柄を寄付注文したため、一部は少し高いタイミングで購入してしまいました。

半年経った今、実感していることがあります。

株価は一度上がっても、我慢して待っていれば下がってくることがある、ということです。

高配当株は急ぐ必要がありません。「じっくり、割安なときに拾う」ものです。

(あとから過去チャートを見れば何とでも言えますが…笑)

半年後の現在地|配当金は「使っていいもの」でした

2025年11月に30万円(祖父の株売却+楽天ポイント10万円分)でスタートし、

2026年5月現在では48銘柄に分散、毎月平均1,507円の配当金(新NISA・非課税)が口座に入ってきます。

年間配当金合計:18,089円(非課税)/株価の含み益:+約2万円

月別の配当金実績や、銘柄選び・分散の具体的なルールは高配当株を始めた体験談|初心者パパが半年で感じたことにまとめています。

月1,507円は少なく見えるかもしれません。でもこれは「働かなくても自然と入ってくるお金」です。

しかも投資した企業が成長して増配すれば、毎年少しずつ膨らんでいきます。

パパ

パパ月1,507円あれば、娘とランチに行けるな。来月もこの金額が自然と増えていくと思ったら、やっぱり投資って良いな、と実感しています😊

インデックス投資が「将来のために資産を積み上げる方法」なら、

高配当株投資は「今の生活を少しずつ豊かにしながら、将来も積み上げる方法」です。

配当金は使ってもいい。それが投資のモチベーションを高め、次の行動につながります。

よくある質問(FAQ)

📚 あわせて読みたい

まとめ

✅ まとめ

✅ 高配当株は「短期売買(投機)」ではなく、優良企業を長期保有して配当金をもらう投資

✅ 投資前に「生活防衛資金・黒字家計・ローンなし」の3つを整えることが大前提

✅ 最大の失敗は「焦って全部一気に買った」こと。高配当株は急がなくてOK

✅ 半年で48銘柄・月平均1,507円(NISA非課税)まで育った

✅ 配当金は「再投資」でも「今の幸せに使う」でも正解。どちらも立派な投資の果実の使い方

祖父が残してくれた30万円が、今では毎月自動的に配当金を産む「ニワトリ」に育ちました。

このニワトリは、投資した企業が成長するたびに、毎年少しずつ大きくなっていきます。

私と同じような境遇の方、まずは楽天証券の口座だけ開いておくことから始めてみてください。

口座開設は無料。かぶミニ®なら1株(数百円〜)から始められます。