この記事を読むと、自動車保険の一括見積もりを実際に試したとき「何が起きるか」が5分でわかります。

勧誘の実態・届いた社数・金額差まで、我が家の実体験を隠さず公開します。

こんにちは。3歳の娘を育てながら家計改善を続けているパパブロガーです(FP3級)。

我が家は車2台持ちの子育て世帯。自動車保険の一括見積もりを使って、2台合計で年間約8.5万円の保険料削減につながりました。

でも正直に言うと、試す前の私は何年も放置していました。

理由はただひとつ。「見積もりした瞬間、勧誘電話が鳴り止まなくなるんじゃないか」と思っていたからです。

同じ不安で足踏みしている方に、実際どうだったかをお伝えします。

自動車保険の一括見積もりはしつこい?実際に試した結果

先に結論です。

我が家の場合、勧誘の電話は1本も来ませんでした。連絡はメールのみです。

試す前の私は、こんな事態を想像して身構えていました。

実際に使ってみると、この3つはすべて杞憂でした。

私が使ったサービスでは連絡手段を選べる仕組みになっていて、メール連絡を希望すれば電話は来ませんでした。

届くのは各社からの見積もり案内メールで、不要になれば配信停止もできます。

Tom

Tomあれだけ身構えていたのに、電話は一度も鳴りませんでした。正直、拍子抜けでした。

怖かったのは「知らなかったから」でした。

仕組みを知ってしまえば、一括見積もりは「保険料の相場を無料で確認できる道具」にすぎません。

※入力は5〜10分・利用は無料です。見積もりを見て「今のままでいい」と判断するのも立派な結論です。

実際に何社から届いた?金額差の「意外な真実」

我が家は普通車と軽自動車の2台で試しました。

届いた見積もりは普通車が4社、軽自動車が5社。条件を1回入力するだけで、複数社の保険料が並んで比較できる状態になります。

ここで、試す前の想像と違ったことがもうひとつあります。

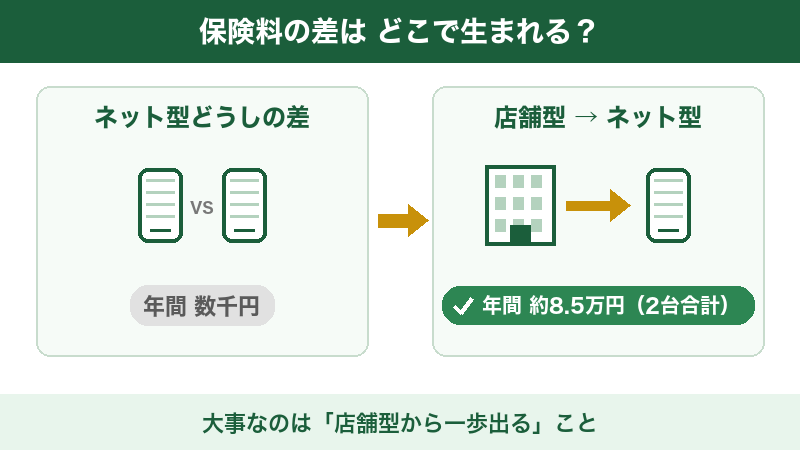

ネット型保険どうしの金額差は、我が家の場合、年間数千円程度だったんです。

「どの会社を選ぶかで何万円も変わる」と思っていたので、これは意外でした。

じゃあ我が家の年間約8.5万円の削減はどこから生まれたのか。答えはシンプルでした。

大きな差は「ネット型のA社かB社か」ではなく、「店舗型からネット型へ移る」その一歩にありました。

①ネット型どうしの差:年間数千円程度

我が家の条件では、どのネット型を選んでも大差はありませんでした。「会社選びで迷って動けない」のが一番もったいない状態です。

②店舗型→ネット型の差:我が家は2台で年間約8.5万円

代理店の人件費や店舗コストがかからないぶん、同じような補償でも保険料に差が出やすい構造です。ただし保険料は車種・年齢・等級・使用状況で変わるため、同じ結果になるとは限りません。だからこそ「自分の場合はいくらか」を見積もりで確認する価値があります。

店舗型からネット型への切り替えで我が家が何を残し、何を削ったか(車両保険を外した判断も含めて)は、こちらの記事で詳しく書いています。

👉 自動車保険の見直し実録ブログ|2台で年間8.5万円下げた手順と体験談

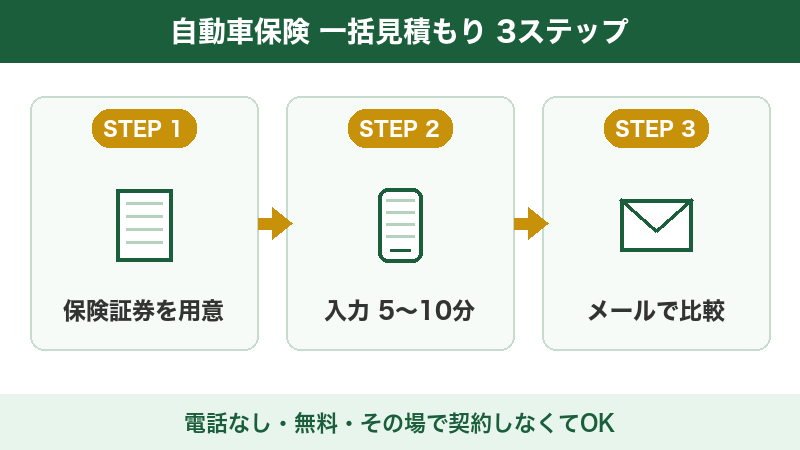

一括見積もりのやり方【準備するのは保険証券だけ】

やり方はシンプルで、我が家は入力5〜10分ほどで完了。特につまずくところはありませんでした。

①今の保険証券を手元に用意する

等級(保険料の割引段階)・補償内容・免責金額が書かれた書類です。紙の証券でも、保険会社のアプリ画面でもOK。これさえあれば入力で迷いません。

②車種・年式・等級・希望補償を入力する(5〜10分)

証券を見ながら入力するだけです。このとき連絡手段はメール希望を選ぶのがポイント。走行距離や使用目的は正直に入れましょう。ここがズレると見積もりの意味がなくなります。

③届いた見積もりを比較して、乗り換えるか決める

メールで届いた各社の金額を、今の保険料と見比べるだけ。その場で契約する必要はありません。我が家も一晩寝かせて、夫婦で話してから決めました。

「比較する」と「契約する」は別の行動です。

まず比較だけ。この切り分けができると、勧誘への恐怖はほとんど消えます。

なお、固定費全体をどの順番で見直すべきかは、こちらのロードマップにまとめています。

👉 固定費見直しの順番|初心者がやるべきロードマップ

正直な注意点|向かない人もいます

良いことばかり書くのはフェアではないので、実際に使って感じた注意点も正直に書きます。

①ネット型は「対面で相談できる安心感」はありません。

補償内容を自分で決めるのが不安な方、担当者に相談しながら決めたい方には、店舗型の価値もあります。

私自身、娘が生まれた頃に「お子さんがいるなら店舗型が安心」と言われてそのまま契約した経験があります。その安心感自体は本物です。ただ、「安心料」として年間いくら払っているのかを知らないまま払い続けるのは別の話だと、見積もりをして気づきました。

②乗り換えのタイミングは満期に合わせるのが基本です。

見積もり自体はいつでも無料でできますが、実際の乗り換えは満期日に合わせるのがスムーズです。まず見積もりで金額だけ把握しておき、満期の1〜2か月前に動くのが我が家のおすすめです。

③金額だけで選ぶと補償が薄くなることがあります。

安さだけを追って必要な補償まで削っては本末転倒です。対人・対物などの基本補償は維持したうえで、車両保険のように「自分の貯蓄でカバーできるか」で判断する部分を見極めるのが大切です。自動車保険の仕組みは日本損害保険協会の解説も参考になります。

よくある質問(FAQ)

📚 あわせて読みたい

まとめ|怖かったのは「知らなかったから」でした

やってみて、我が家はこう変わりました。

✅ 勧誘電話はゼロ(メールのみ)。恐れていた事態は起きなかった

✅ 普通車4社・軽5社の見積もりが、入力5〜10分で手に入った

✅ ネット型どうしの差は数千円。大きいのは「店舗型から一歩出る」こと(我が家は2台で年約8.5万円)

何年も放置していた自分に言いたいのは、「比較するだけなら、失うものは何もなかったよ」ということです。

見積もりを見て「今のままでいい」と確認できれば、それも家計の安心につながります。

まずは無料で、我が家の保険料の「相場」を知るところから始めてみてください。

※本記事は2026年7月時点の実体験にもとづく参考情報です。保険料・見積もり社数は車種・年齢・等級・使用状況によって変わります。保険の最終的なご判断はご自身の責任でお願いします。