📝 こんな悩みを解決します

👇 クリック・タップで解決策に移動できます

✅ 保険の相談に行ったけど、営業トークに押されてしまった

✅ 収入保障保険(死亡時に年金形式で保険金が支払われる掛け捨て保険)に乗り換えたいけど、何から始めればいいかわからない

💡 この記事を読むと、収入保障保険(死亡時に年金形式で保険金が支払われる掛け捨て保険)の乗り換えで月6,000円→2,800円・保障は月5万→13万円に改善した30代パパの実体験から、失敗しない保険の見直し方がわかります。

知識ゼロで保険相談へ行った結果

新婚当時、私はまったく保険の知識を持っていませんでした。

「なんとなく不安だから入っておこう」——その程度の感覚で保険相談の扉を叩いたのです。

相談窓口に行き、その後は職場の上司に紹介された外資系保険会社の担当者(MDRT認定者)と面談しました。

難しい話を流暢にこなすその姿に、当時の私は完全に圧倒されました。

しかし結果として加入したのは、「保障は足りないのに、払込期間だけやたら長い保険」でした。

後で気づいたときの絶望感は、今でも忘れられません。

パパ

パパ一番の問題は「遺族年金」について一切説明がなかったことです。

遺族年金を確認せずに保険金額を決めると、必要以上の保障になる可能性があります。

FP3級(ファイナンシャルプランナー3級。

お金の基礎知識を問う国家資格)を取得してからその事実を知り、背筋が凍りました。

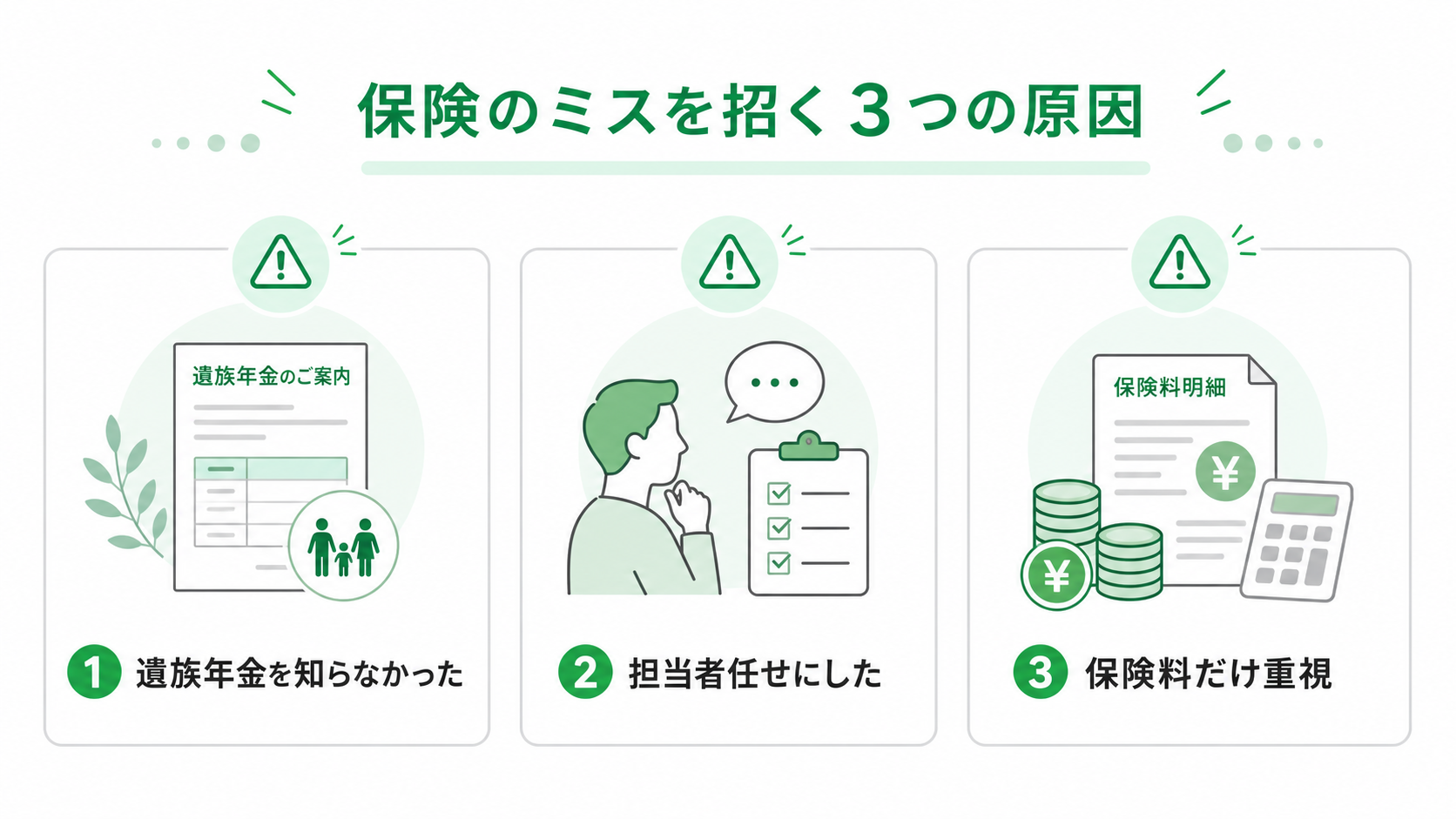

私が保険選びで失敗した3つの原因【実体験】

①遺族年金を知らなかった

遺族年金とは、家族の大黒柱が亡くなったときに残された家族に国から毎月支払われるお金のことです。

万が一のとき、国から支給される「遺族年金(日本年金機構公式)」。

子ども1人・夫が会社員(標準報酬月額35万円)の場合、月額約13.2万円が支給されます。

年間で約158万円、10年で1,500万円超にもなります。

遺族年金を考慮せずに保険金額を決めると、必要以上の保障になる可能性があります。私が相談した担当者は、遺族年金に一切触れませんでした。

②家計を把握していなかった

当時の私は家計管理ができていませんでした。

生活費も「だいたいこのくらい」という感覚で答えていた状態です。

家計が見えていない状態での保険相談は、砂の上に家を建てるようなものです。毎月いくら必要なのかがわからなければ、本当に必要な保障額も算出できません。

③「信頼できる人」に判断を委ねすぎた

「上司が信頼している人だから」「MDRTだから」——これは判断基準になりません。

どんなに誠実な担当者でも、その人の得意分野・所属会社・インセンティブ構造の影響は避けられません。

「誰が勧めたか」ではなく「内容と数字」で判断する。

これが保険選びの鉄則です。

パパ担当者から「中田敦彦さんの保険動画は見なくていいですよ」と言われたことがきっかけで、逆に自分でお金の勉強を始めました。別の視点を遮断しようとする言葉は、一度疑ってみる価値があります。

保険を見直す前に知っておくべきこと

まず知っておいてほしいのが、日本には公的な保障制度(社会保険)があるということです。

会社員・公務員なら健康保険・厚生年金に自動で加入しており、病気・死亡・失業などのときに国からお金が出る仕組みがあります。

民間の保険を考える前に、まずこの公的保障がどれくらいあるかを把握することが大切です。

日本の公的保険(社会保険)は、実はとても手厚い仕組みです。

民間保険を検討する前に、まず公的保険でどこまでカバーできるかを確認することが重要です。

| リスク | 公的保険の保障 |

|---|---|

| 病気・ケガ | 健康保険・高額療養費制度・傷病手当金 |

| 死亡 | 遺族基礎年金・遺族厚生年金 |

| 障害 | 障害基礎年金・障害厚生年金 |

| 失業 | 雇用保険の失業給付 |

| 老後 | 国民年金・厚生年金 |

医療費についても、高額療養費制度(厚生労働省公式)により月収30万円程度の会社員であれば自己負担の上限は月約8〜9万円です。

大企業や公務員の方は「付加給付制度」により、さらに自己負担が月2.5万円程度まで下がるケースもあります。

このような公的保険の手厚さを踏まえると、わが家では、公的保障と貯蓄を確認したうえで、「火災保険」「自動車保険」「必要な期間だけの掛け捨て死亡保険」を中心に検討しました。必要な保障は、家族構成や貯蓄額によって変わります。

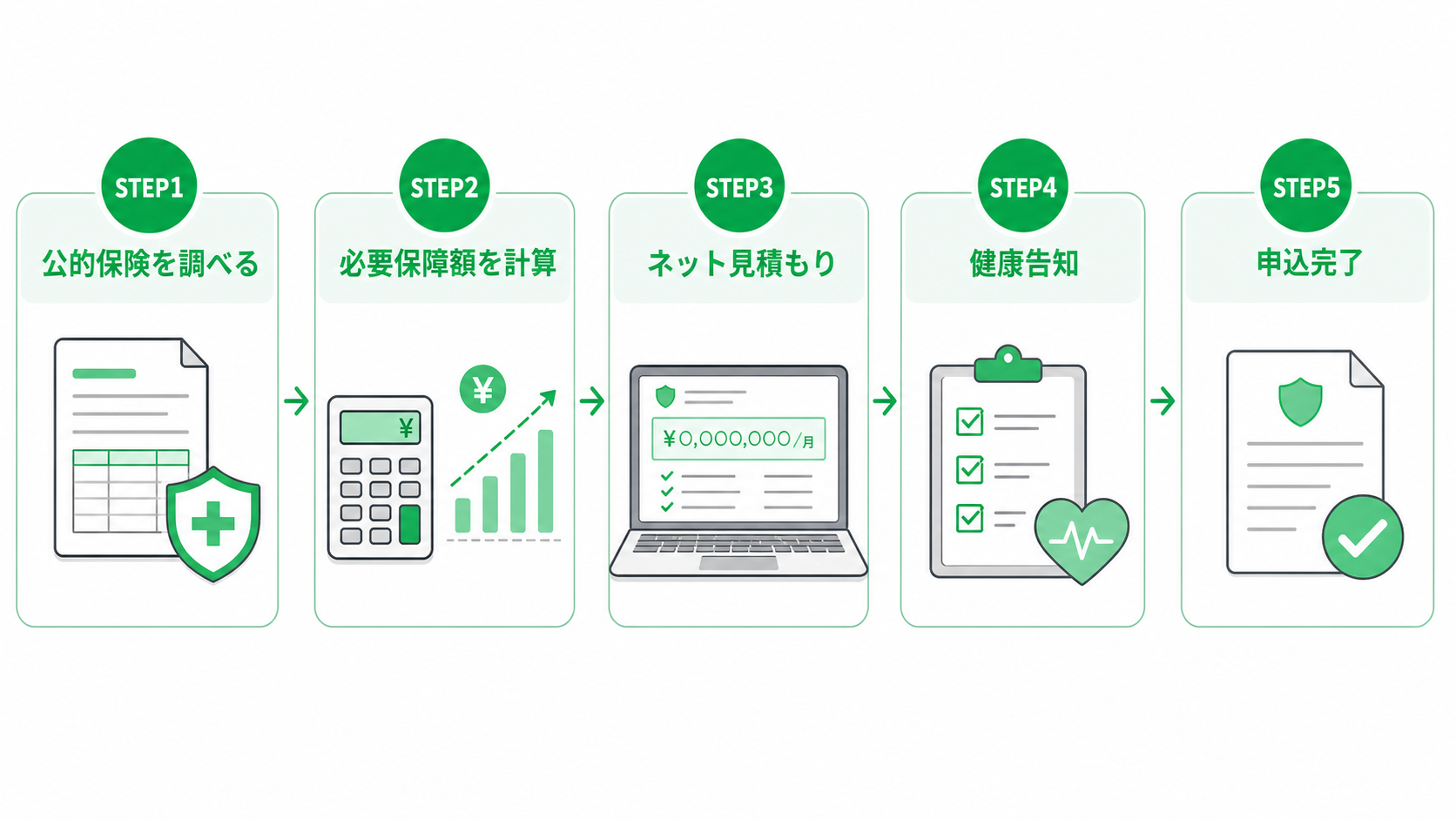

実際に行った乗り換えの手順5ステップ

私が実践した見直し手順

①家計管理で収支を把握する(マネーフォワードME(収支を自動で集計できる家計管理アプリ)が便利)

②遺族(基礎・厚生)年金を確認する

③足りない分だけを年金月額で設定する

④保障期間は子どもが社会人になるまでに絞る

⑤最低支払保証期間は最低限に設定する

パパ面談では「質問されたことだけ答える」つもりでしたが、実際は「こちらから説明するスタイル」でした。

精神的に疲れましたが、自分の考えが固まっていることが伝わると、余計な提案はなくなりました。事前準備が9割です。

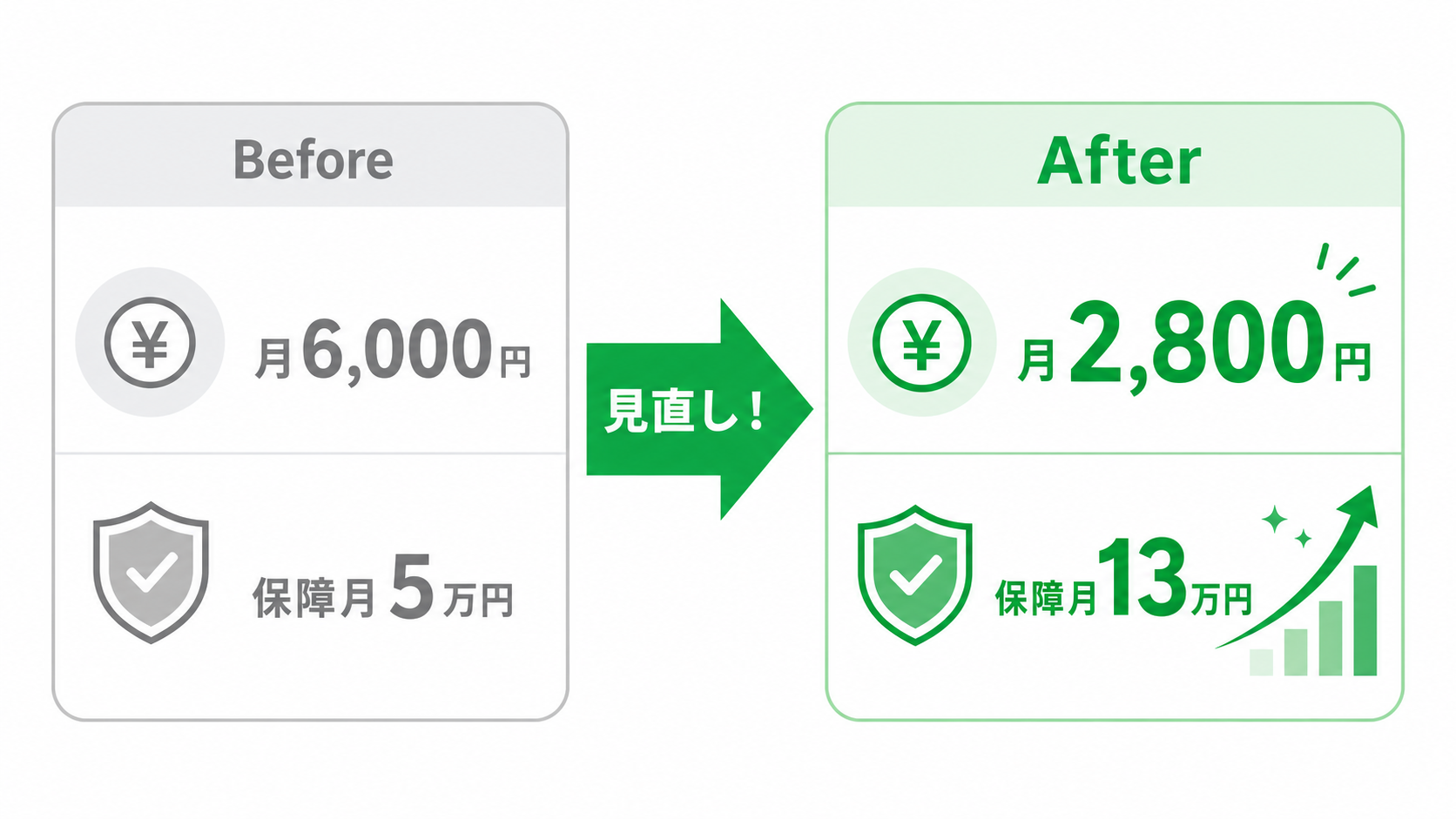

乗り換え前後の比較

| 項目 | 乗り換え前 | 乗り換え後 |

|---|---|---|

| 月額保険料(夫婦計) | 約6,000円 | 約2,800円 |

| 年間削減額 | — | 約38,000円削減 |

| 年金月額(夫) | 5万円 | 13万円 |

| 年金月額(妻) | 5万円 | 12万円 |

| 払込期間(夫) | 80歳まで | 58歳まで |

| 払込期間(妻) | 80歳まで | 55歳まで |

夫婦ともに非喫煙優良体で契約した結果、月々の支払いは半額以下になり、保障額は2倍以上になりました。

払込期間も子どもが大学を卒業するまでに絞ることで、長期間の余計な支払いをなくせました。

削減できた差額は、生活防衛資金(急な出費や失業に備えて手をつけない現金のこと。生活費の3〜6ヶ月分が目安)の上乗せと新NISA(国が用意した非課税の投資制度)への投資に回しています。

保険を適正化することで、浮いたお金が「お金のなる木」を育てる資金になります。

保険を決める前のチェックリスト

1つでも❌なら、今は保険を決めないほうがいい

✅ 家計の収支を把握している

✅ 遺族(基礎・厚生)年金を確認した

✅ 保障が必要な期間を把握している

✅ 収入保障保険の相場を知っている(30代・月1,500〜3,000円程度)

✅ 自分の保険プランを数字で説明できる

収入保障保険の見直しで気になる疑問

生活防衛資金(急な出費や失業に備えて手をつけない現金。生活費の3〜6ヶ月分が目安)を確保しておくと、短期の入院など急な支出にも備えやすくなります。必要額は、収入や勤務先の制度によって異なります。

医療保険の保険料を見直し、必要に応じて収入保障保険や貯蓄へ回す方法も選択肢のひとつです。わが家では、家計全体で備え方を考えました。

ただし保険料は割高になるため、FP3級(ファイナンシャルプランナー3級。

お金の基礎知識を問う国家資格)の知識で「保障の必要性と保険料のバランス」を計算して判断することをおすすめします。

私は比較サイトで複数社を同時に比較したことで、同じ保障内容でも会社によって月2,000〜4,000円の差があることを知りました。

重複期間は1〜2ヶ月分の保険料が二重にかかりますが、保障の空白をつくるよりはるかに安全です。

私もこの順序で手続きを進めました。

よくある質問(FAQ)

📚 あわせて読みたい

まとめ:保険は「不安を埋めるもの」ではなく「数字で選ぶもの」

✅ この記事のまとめ

✅ 遺族年金を確認せずに保険へ入ると、必要以上の保障になることがある

✅ 家計を把握していない状態での保険相談は危険

✅ 「誰が勧めたか」ではなく「内容と数字」で判断する

✅ 収入保障保険は「必要な期間」だけ・「必要な額」だけで十分

✅ 浮いた保険料は新NISA(国が用意した非課税の投資制度)や生活防衛資金に回す

あなたが今すぐできること(3ステップ)

①自分が会社員か確認する(会社員なら厚生年金・健康保険に加入済みです)

②ねんきんネット(日本年金機構)で将来の遺族年金額を確認する(無料・スマホから5分で確認できます)

③その金額と毎月の生活費を比べる——その差額が民間保険でカバーすべき金額になります

保険は「なんとなく不安だから入る」ものではなく、数字で考えて、必要な分だけ備えるものです。

知識を身につければ、自分で判断できるようになります。

まずは家計の見える化と遺族年金の確認から始めてみてください。

保険の基礎知識を体系的に学びたい方には、FP3級の取得もおすすめです。

※本記事の内容は参考情報です。保険・投資に関する最終的なご判断はご自身の責任でお願いします。2026年4月時点の情報をもとに執筆しています。