✅ こんな悩みを解決します

👇 クリック・タップで解決策に移動できます

家計管理を始めるまで、正直サブスクの出費をほとんど気にしたことがありませんでした。

月440円……それくらいなら別にいいか、とDマガジン(雑誌読み放題サービス)の契約を放置し続けていた私。

気づいたのは、家計管理アプリで支出を「見える化」したときでした。

月440円×12ヶ月=年間5,280円。

5,000円あれば、もっと満足度の高い体験や買い物ができたのに——と。

ママ

ママサブスクって1個1個は安いから、つい”まあいいか”で放置しちゃうよね。

パパ

パパそうなんだよ。うちもDマガジンを”月440円くらいなら”って放置しててさ。全部足すと結構な額になってたんだ。

この記事では、私が実際にやったサブスク見直しの3ステップと、今も使っているサブスク一覧を公開します。

「なんとなく払い続けている出費」に気づいて断捨離したい方の参考になれば幸いです。

📖 この記事を読んでできること:サブスクを一覧化して「なんとなく払い」を発見する3ステップがわかります。今日から自分のサブスク費を見直せます。

パパ

パパ家計管理アプリで支出を「見える化」するまで、自分がいくらサブスクに払っているか、正直まったく把握できていませんでした。

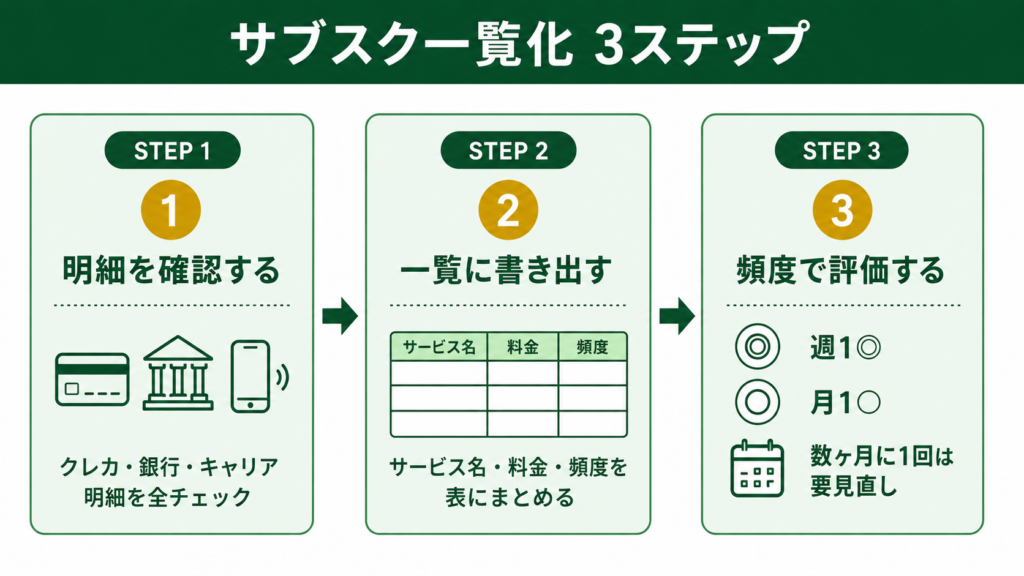

①サブスクを「一覧化」する——まず全部書き出す

きっかけは美容室でした。タブレットで最新の雑誌が読めるDマガジンを体験して「これ便利!月440円でお得じゃん」と自分でも契約。

でも実際は「最新の雑誌がいつでも読める」という状態に満足するだけで、開くとネットサーフィンやゲームに移行していました。

気づかないうちに、年間5,280円が自動引き落とされ続けていたんです。

これがサブスクの怖さです。

クレカや自動引き落としは「払っている痛み」を感じにくい。だからこそ気づかないうちに増えていく。

まず最初にやるべきことは、全部のサブスクを一覧表に書き出すことです。

クレカの明細・銀行口座の引き落とし履歴を確認して、以下の項目を書き出してみてください。

①サービス名・金額・契約形態(月払い/年払い)

何にいくら払っているかを正確に把握するための基本情報です。年払いのものは「月換算」で計算しておくと比較しやすくなります。

②使用頻度(毎日・週1回・月1回・ほぼ使っていない)

この欄を正直に書くと「払っているのに使っていない」サービスが浮かび上がります。私のDマガジンがまさにこれでした。

③広義のサブスクも含める

「毎月・毎年定額でかかるもの」はすべて対象です。NHK放送受信料・自動車税・自動車保険なども月換算して一覧に加えると、固定費の全体像が見えやすくなります。

パパ「いつか使うかも」という気持ち、私もずっとそれで放置してました。でもその「いつか」は、一度も来なかったんですよね……。

サブスクの定義は人によってさまざまですが、私は「毎月・毎年定額でかかるもの」はひとまずすべて一覧に入れるようにしています。

大は小を兼ねる。網羅しておいて損はありません。

②「何かを入れたら何かを抜く」——サブスクを増やさないルール

一覧化して実感したのが、「サブスクはほっておくとひたすら増える」ということ。

便利なサービスが次々と登場して、気づけば複数のサブスクを並行して使っている——というのはよくある話です。

私が実践しているルールはシンプルです。

「新しいサブスクを契約したいなら、今あるサブスクのどれかを解約する」

これだけで、サブスク費の無限増殖を防ぐことができます。

実は私、マネーフォワードMe(家計管理アプリ=収入・支出・資産を自動で記録してくれるアプリ)の有料プランに月540円(年6,480円)払っていました。

有料の方が口座・カードの連携数が増えて管理しやすいので必要だと思っていたんです。

でも、マネーフォワード光(光回線サービス)を契約したことで、有料プランが無料になりました。

年6,000円近くが浮いたことになります。

「何かを変えたら別の出費が減る」——こういう連鎖は、一覧化していないと気づけません。

サブスクの見直しは、固定費全体の見直しと連動していることが多いです。

💡 解約引き留めキャンペーンを活用する手も

Adobe・Canva・ZOOM・Amazon Audibleなどは、解約ボタンを押すと「○ヶ月間50%OFF」「3ヶ月99円」といった割引プランが提示されることがあります。

まず引き留めプランを確認してからでも遅くありません。

割引が出なければ解約して、また期限後に再契約する手も。

パパマネーフォワード光を契約したとき「え、これで有料プランが無料になるの?」と驚きました。固定費の見直しって、意外なところで連鎖するんです。

📚 あわせて読みたい

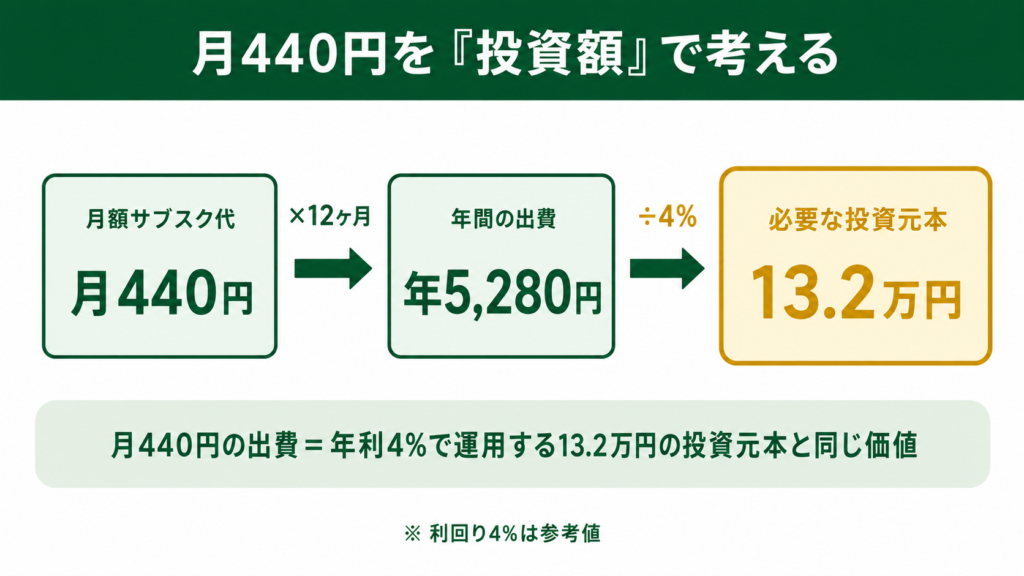

③月額を「投資額」に換算して考える——継続か解約かの判断基準

「このサブスク、本当に必要かな?」と迷ったとき、どう判断しますか?

私が参考にしているのが、年間支払額を「投資額」に換算する考え方です。

計算式はシンプルで、年間支払額 ÷ 4% = 必要な投資額。

たとえば月440円(年5,280円)のDマガジン。

5,280円 ÷ 4% = 13.2万円分の投資が必要です。

13万円以上のインデックスファンドや高配当株(=定期的に購入して資産を増やす仕組み)を買って、その配当や運用益で賄うだけの価値があるか——そう問い直すと、答えは「NO」でした。

月額は小さくても、固定費は一生かかり続けるもの。投資額に換算することで、その重みがリアルに感じられます。

参考までに、我が家が現在使っているサブスク一覧(年払いも月換算)を公開します。

| サービス名 | 月換算 | 備考 |

|---|---|---|

| NHK放送受信料 | 1,030円 | 年払い換算 |

| 1Password(3年版) | 220円 | パスワード管理・毎日使用 |

| ConoHaWING(ドメイン2つ) | 1,210円 | ブログ運営のため |

| Amazonプライム | 500円 | 年払い換算 |

| 自動車保険(2台) | 2,600円 | 不定期固定費 |

| 自動車税(普通車) | 3,000円 | 不定期固定費 |

| 自動車税(軽自動車) | 900円 | 不定期固定費 |

| 車検費用(2台分) | 10,000円 | 不定期固定費 |

| 合計 | 約19,460円 | 年換算:約23.4万円 |

自動車関連(保険・税・車検)は私の家計管理では「不定期固定費」として分類しています。

生活に絶対必要というわけではないけれど、今の生活環境ではないと不便——そういう位置づけです。

サービス系のサブスクとは別に管理しますが、一覧に含めることで固定費の全体像が見えやすくなります。

合計の年換算23.4万円を投資額に換算すると、

23.4万円 ÷ 4% = 585万円分の投資が必要です。

この数字を見ると、固定費・サブスク費の重みがリアルに伝わります。

パパ我が家の合計が月約2万円……年換算で23.4万円。投資額に換算したら585万円分。この数字を初めて計算したとき、固定費の重さをリアルに感じました。

サブスク断捨離の実績:月いくら減らせたか

実際に私がサブスクを見直した結果を、金額と一緒に公開します。「やってみようかな」と思っている方の参考になれば嬉しいです。

ママ見直してみて、実際どれくらい減ったの?

パパちゃんと一覧にして”使ってないもの”を解約したら、思ってたより減らせたんだよね。

解約・見直しをしたサービスと削減額

私がサブスクを全部書き出して見直した結果、合計の削減額は決して大きくありませんでしたが、「知らないうちに引かれていたお金を止めた」という達成感がありました。内容はこうです。

私の場合、気づいたら課金されていたものとして、dマガジン(月400円台)の解約がありました。

妻のスマホでも「解約方法がわからなくなっていた」月数百円のアプリが数本あり、一緒に整理して解約しました。

金額は小さくても、使っていないのに毎月引かれているのは純粋なムダです。

また私が特に意識したのは「年会費」をサブスクと同じ扱いにすることです。

年1回しか請求が来ないため「まあいいか」とスルーしがちですが、年会費も12で割れば毎月の支出です。

カード明細だけでなく、年間支出の履歴もあわせて確認することで、見落としていた「じわじわ出費」を発見できます。

見直しに使った時間:合計2時間

サブスクの一覧化から解約手続きまで、かかった時間は合計2時間ほどです。クレカの明細をざっと確認して一覧化するのに30分、解約の優先順位を決めるのに15分、実際の解約手続きに1時間ほど。「面倒そう」と思っていたほど時間はかかりませんでした。

月1万2,000円の削減は、新NISAの積立額を毎月1万2,000円増やせることと同じ意味です。

年間14万4,000円を30年間投資に回し続けたとすると(年利5%想定)、最終的な資産は約1,000万円超になります。

「たかがサブスク解約」ではなく、長期で見れば資産形成に直結する話です。

サブスクの見直しは固定費削減の中でも「最も手軽に始められる」方法です。まず自分のクレカ明細を開いて、「これは今本当に使っているか?」を一つひとつ確認するところから始めてみてください。

よくある質問(FAQ)

📚 あわせて読みたい

まとめ

✅ まとめ:サブスク見直し3ステップ

✅ 全部のサブスクを一覧化して「なんとなく払い」を発見する

✅ 「何かを入れたら何かを抜く」ルールで増殖を防ぐ

✅ 年間支払額 ÷ 4% で投資額換算して価値を問い直す

Dマガジン解約(年5,280円)とマネーフォワードMe有料プランの無料化(年約5,940円)——この2つだけで、年間1万円以上が手元に残るようになりました。

金額の大小より大切なのは、「気づくこと」です。

一覧化して初めて「こんなものに払ってたんだ」と気づける。

サブスクの見直しは、そこから始まります。

固定費全体の見直しに興味が出てきた方は、こちらの記事もぜひ参考にしてみてください。

※本記事は2026年5月時点の情報をもとに作成しています。

サービスの料金・条件は変更になる場合があります。

最新情報は各公式サイトをご確認ください。

本記事の内容は筆者の個人的な体験・判断によるものです。

特定のサービスへの加入・解約を促すものではありません。

最終的なご判断はご自身の状況をもとにお願いします。