✅ こんな悩みを解決します

👇 クリック・タップで解決策に移動できます

この記事を読むと、現金以外の手入力ゼロ・月1回見るだけの家計管理スタイルに切り替えられます。

私自身、この3ステップを実践してから、わが家の固定費を大きく見直すきっかけになりました。

「また続かなかった……」

家計簿アプリを始めるたびに、こんな罪悪感を感じていませんか?

実は私も、マネーフォワードMEで今のやり方に落ち着くまでに、Zaim・Moneytree・マネーフォワードの無料版と、3つ以上のアプリを試しては挫折を繰り返していました。

続かなかった理由は単純でした。「続けるための仕組みが間違っていた」だけです。

アプリが悪いわけでも、あなたの意志が弱いわけでもありません。

今回は、3回挫折した私が「手入力ゼロ・月1チェックだけ」のスタイルにたどり着くまでの流れと、具体的な3ステップをお伝えします。

家計簿アプリが続かない理由の本質

ズバリ、続かない本当の理由は「手入力を前提にしているから」です。

ママ

ママ家計簿アプリ、何回も挫折したんだよね…。毎回入力が面倒になっちゃって。

パパ

パパそれが続かない一番の原因なんだよね。だから”手入力しない”仕組みにしたら、あっさり続くようになったんだ。

2019年に私が家計管理を始めたとき、最初にダウンロードしたのはZaimでした。

「これで家計を把握できる!」と意気込んだのですが、1ヶ月も立たずに挫折。

コンビニで300円のコーヒーを買うたびに、アプリを開いてカテゴリを選んで入力する。

これが思いのほか面倒で、ある日入力を忘れてからどんどん億劫になっていきました。

Moneytreeに変えても、マネーフォワードの無料版にしても結果は同じでした。

手入力が前提のアプリは、「続けようとする意志」に頼る仕組みになっています。

意志の力は有限です。毎日の家事・育児・仕事をこなしながら、さらに意志を使い続けるのは無理があります。

①入力ストレスが積み重なる

1回の入力は30秒でも、毎日続けると無意識のストレスになります。「入力しなきゃ」というプレッシャーがアプリを開くこと自体を嫌にさせます。

②1回の抜け漏れで完璧主義が崩れる

「今日入力し忘れた」と気づいた瞬間、「もういいや」となりがちです。完璧に続けないといけないというプレッシャーが、逆効果になります。

③続けること自体が目的になってしまう

家計管理の本来の目的は「お金の流れを把握して改善すること」。毎日入力することがゴールになってしまうと、本来の目的を見失います。

パパ

パパ手入力をやめた瞬間、すべてが変わりました。今では月1回、10〜15分見るだけです。

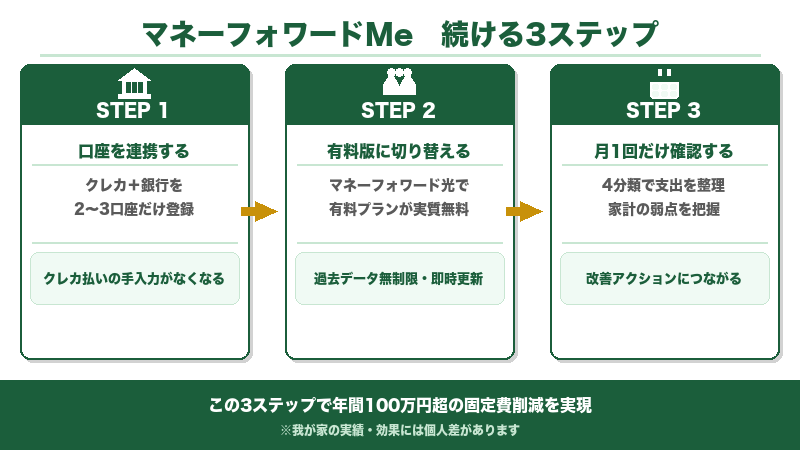

マネーフォワードMEで続ける!ズボラ向け3ステップ管理法

私がたどり着いた管理法は、次の3ステップです。

難しいことは何もありません。一度設定してしまえば、あとは月1回見るだけで動きます。

ママ設定って難しくない?機械はちょっと苦手なんだけど…。

パパ一度連携すると多くの明細は自動で記録されます。ただし、現金払い、分類間違い、連携エラーは残るので、月に1回は明細を確認しよう。

STEP 1:連携口座を2〜3つだけに絞る

マネーフォワードME(マネーフォワード ミー=家計管理アプリ)の最大の強みは、銀行・クレジットカードと自動連携できること。

ただし、口座を連携しすぎると逆に管理が複雑になります。

連携口座の絞り方(我が家の場合)

①楽天カード(生活費カード)→ 日々の支出が全て自動記録

②楽天銀行(生活費口座)→ カードの引き落としと残高を確認

③住信SBIネット銀行(貯蓄口座)→ 貯金の残高変動を確認

生活費の支出はほぼすべて楽天カード1枚に集約しているので、

カードを連携するだけで、クレカ・キャッシュレス払い分の手入力がなくなります。(現金払いのときだけ手入力が必要ですが、それ以外はすべて自動です。)

クレカへの不安がある方は楽天カード1本化の実録記事も参考にしてください。

STEP 2:有料版に切り替える(マネーフォワード光なら実質無料)

正直に言います。無料版でも自動連携はできます。

ただ、無料版は過去データが直近1ヶ月分しか確認できず、更新も遅いのが難点です。

私も最初は「月500円の課金は……」と躊躇しました。

でも有料版(プレミアムプラン)に切り替えて、明確に変わったことがあります。

有料版に変えて良かったこと

・過去データが無制限で確認できる → 年間の支出推移を把握できる

・データの更新が早い → 直近の支出をすぐ確認できて安心

・グラフや分析機能が充実 → 見ていて面白くなって、自然とチェックするようになった

そして、この有料版を実質無料で使える方法があります。

それがマネーフォワード光(インターネット回線サービス)です。

マネーフォワード光を契約すると、マネーフォワードMEのプレミアムプランが無料で使えます。

すでに光回線を使っている方は、乗り換えるだけでアプリの月額が0円になります。

口座連携のセキュリティが心配な方へ。

マネーフォワードMEの口座連携は、残高や明細を「閲覧する」ための連携です。

振込や出金に使う暗証番号を登録する仕組みではないため、連携したこと自体でお金を動かされる作りにはなっていません。

ただし、ID・パスワードの使い回しや、偽サイトへの入力(フィッシング)には注意が必要です。パスワードは他のサービスと分け、公式アプリ・公式サイトから利用してください。

私も最初は不安でしたが、使い始めてから5年以上、トラブルは起きていません。

STEP 3:月1回だけ「見るだけ管理」をする

毎日チェックしなくて大丈夫です。月に1回、先月分を10〜15分確認するだけで十分です。

私の場合は、マネーフォワードMEのデータをスプレッドシートに転記して、

リベ大流の「固定費・変動費・特別支出・貯蓄」の4分類に整理しています。

このひと手間で「どこで使いすぎているか」が一目瞭然になりました。

最初は月初めに1時間ほどかけて転記していましたが、

今ではその作業もAIに任せており、数分で完了しています。

家計管理にかける時間は月15分以下。それでも固定費を大きく見直すきっかけになり、その状態を続けられています。

マネーフォワードMEを使って変わった3つのこと

①お金の不安がなくなった

導入前は「毎月なんとなく使いすぎている気がする」という漠然とした不安がありました。

今では数字で現状を把握できているので、「今月は黒字」と自信を持って言えるようになりました。

毎日が安心して過ごせるようになったのが、一番大きな変化です。

②固定費の無駄が見えるようになった

家計の見える化で、使っていないサブスク・高すぎる通信費・見直せる保険などが一目でわかるようになりました。

この気づきが積み重なり、固定費を大きく見直すきっかけになりました。

(固定費の見直し方はこちらの記事で詳しく解説しています)

③投資判断に自信が持てるようになった

「今月いくら投資に回せるか」が数字で見えるので、新NISAの積立額も迷わず決められるようになりました。

家計管理と投資は切り離せないと実感しています。

📚 あわせて読みたい

最初にやるのは入力ではなく「減らすこと」

家計簿アプリが続かない人ほど、最初から全部を管理しようとしがちです。でも、最初にやるべきなのは入力項目を増やすことではなく、管理するものを減らすことです。

口座やカードの整理は、口座・カードを5枚から2枚に整理した実録にもまとめています。家計簿アプリの前に、そもそもお金の通り道を減らすと続けやすくなります。

月1回見るだけでいい項目

毎日見ようとすると、忙しい時期に必ずつらくなります。ズボラでも続けるなら、月1回だけ見る項目を決めておくのがおすすめです。

📝 月1回見る項目

- 今月の支出合計

- 先月より増えたカテゴリ

- サブスクや年会費の引き落とし

- クレジットカードの引き落とし予定額

- 貯金・投資に回せた金額

細かいレシートの抜け漏れより、「何にお金が流れているか」が見えることの方が大事です。家計管理は、完璧に記録するためではなく、次の行動を決めるために使います。

有料版にする前に確認すること

マネーフォワードMEの有料版は便利ですが、いきなり課金すれば続くわけではありません。先に次の3つを確認してからで十分です。

✅ 有料版の前に確認

① 無料版で見る習慣があるか

アプリを開く習慣がないまま有料にしても、放置する可能性があります。

② 連携したい口座・カードが無料版の上限を超えるか

管理したい口座が少ないなら、まず無料版で十分な場合もあります。

③ 固定費削減につながる使い方ができるか

有料版の料金以上に、見直し効果があるかを考えます。

続けるための通知とルール

続けるコツは、やる気に頼らないことです。私は、家計管理を「気づいたら見る」ではなく、見るタイミングを決めるものだと考えています。

続けるための小さなルール

- 確認日は月末か給料日後に固定する

- 通知は多すぎると見なくなるので必要なものだけにする

- 現金の細かいズレは追いすぎない

- 大きく増えた支出だけ理由を見る

📚 あわせて読みたい

家計管理を始める手順は、MoneyForwardで支出を見える化した実録でまとめています。

固定費を見直す順番は、固定費見直しの順番も参考になります。

生活費口座を整えるなら、楽天銀行を給与口座に変えた体験談もあわせて読めます。

よくある質問(FAQ)

まとめ|手入力をやめた日から、家計管理は続くようになった

家計簿アプリが続かない理由は、意志の弱さではありません。

「続ける仕組みを作っていないこと」が原因です。

✅ この記事のまとめ

✅ 続かない本当の理由は「手入力前提の仕組み」にある

✅ STEP1:連携口座を2〜3口座に絞って、現金以外の手入力をなくす

✅ STEP2:有料版に切り替える(マネーフォワード光なら実質無料)

✅ STEP3:月1回だけ振り返る(4分類で弱点を把握する)

✅ この3ステップが、固定費を大きく見直すきっかけになった

私がマネーフォワードMEを使い始めてから、家計の見える化が進み、固定費の無駄に気づき、投資に回せるお金が増えていきました。

一番大きな変化は「お金の不安がなくなったこと」です。毎日が安心して過ごせるようになりました。

まずはマネーフォワードMEをインストールして、口座を1つだけ連携してみてください。

それだけで、家計管理の世界が変わります。

※本記事の内容は2026年5月時点の情報です。サービス内容・価格は変動する場合があります。投資・保険に関する情報は参考情報であり、最終的な判断はご自身の責任でお願いします。