正直に言います。私はまだ、本当の意味での暴落を経験していません。

投資を始めたのは2021年。コロナショックがひと段落し、むしろ株価が底をついた後のタイミングでした。

それからの数年間、市場は大きく右肩上がりで成長し続けました。

「暴落が来たら売るべき?」「株価が下がって怖い」という声をよく聞きますが、私自身はそれほど不安を感じずに積立を続けられています。

今回は、なぜ私が焦らずにいられるのか、その理由と心構えを正直に書いてみます。

Tom

Tom正直に言うと、まだ本当の意味での暴落は経験していないんです。でも、だからこそ「どう考えて続けているか」をフラットに書けると思って。

✅ こんな悩みを解決します

👇 クリック・タップで解決策に移動できます

私が投資を始めたのはコロナショックの後だった

2021年、旧NISA(つみたてNISA)を始めました。当時の私は投資のことをほとんど知らず、お金の勉強をしているうちに「やらない理由がない」と気づいて口座を開いたという感じでした。

結果的に、コロナショックで大きく下がった後の比較的安い時期にスタートできました。

狙ったわけではなく、たまたまのタイミングです。運が良かったと思っています。

旧NISAの年間上限40万円に合わせて、毎月33,333円を積立。

新NISAに切り替わった後もそのままの金額で続けています。

2026年現在まで、短期的に下がった時期はあっても、全体的には順調に右肩上がりです。

まだ本当の意味での暴落を経験していないのが正直なところです。

「世界は長期で右肩上がり」この理解だけで心が落ち着く

私が焦らずにいられる一番の理由は、「世界経済は長期で見ると成長し続けている」という理解が腹落ちしているからだと思います。

短期間でズームすると、下がっている時期はたしかにあります。

でも数十年単位で見ると、世界経済は右肩上がりで成長し続けています。

今はアメリカが世界経済を引っ張っていますが、それ以外の国が成長する時代が来ても対応できるよう、私はオルカン(eMAXIS Slim全世界株式)で世界全体に分散して積立しています。

「株に投資している」というより、「世界の成長に乗っている」という感覚で考えると、一時的な値動きにソワソワしなくなります。

もちろん投資には元本割れのリスクがあります。特定の商品を推奨するものではなく、

あくまでも私自身の考え方と実践として書いています。

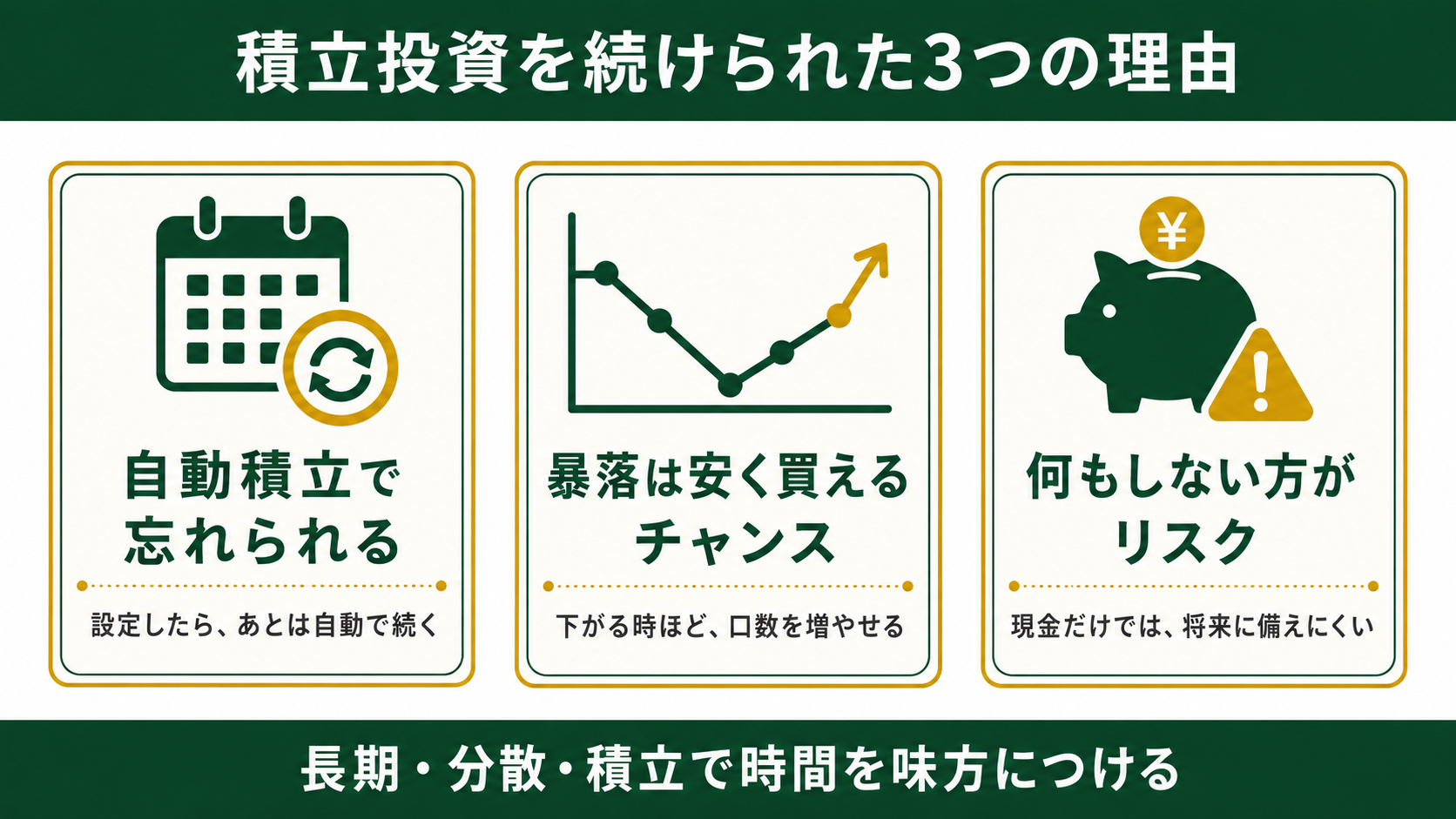

毎月同じ金額を淡々と積み上げる、それだけでいい

私は株価が下がっても、特に積立額を増やしたりしていません。

毎月33,333円を、ただ淡々と積み上げるだけです。

これには理由があります。ドルコスト平均法(毎月一定額を買い続けることで、平均購入単価が安定しやすくなる仕組み)が機能するからです。

①株価が下がったとき

同じ金額でより多く買えます。安いときにたくさん仕込めるということです。

②株価が上がったとき

同じ金額で買える量は減りますが、すでに持っている分の評価額が上がります。

③長期で積み上げると

高いときも安いときも買い続けることで、平均購入単価が均されていきます。

「今は安いから増やそう」「上がっているから減らそう」と考え始めると、相場を予測しようとしている状態です。

それが一番難しく、一番ミスを生みやすい行動だと私は思っています。

無理のない金額を、毎月変えずに続ける。それが続けられる理由でもあり、長期積立の基本だと感じています。

投資で失敗する人とうまくいく人の決定的な違い

お金の本やYouTubeで学んでいると、よく耳にする話があります。

「積立を設定したまま、存在を忘れていた人が一番資産を増やしていた」という話です。

冗談のように聞こえますが、これは本質をついていると思います。

Tom「積立を忘れていた人が一番稼いでいた」って話、最初は笑い話かと思ったんですが、長期投資の本質をついてると思うようになりました。

逆にうまくいく人は、決めた金額を設定して、あとはほぼ何もしない人です。

「意識しすぎないこと」自体が、長期投資の立派な戦略だと私は思っています。

私も株価を毎日チェックするようなことはしていません。

月に一度くらい確認して「あ、今月も積立されてた」くらいの感覚で続けています。

将来の大暴落に備えて、今から決めていること

まだ経験していないとはいえ、将来的に大暴落が来る可能性はあると思っています。

そのために、今から決めていることがあります。

①生活防衛資金を別に持つ

6ヶ月分の生活費を投資とは別の現金で確保しています。

これがあれば、急にお金が必要になっても投資を崩さずにすみます。

②投資に回すのは「なくなっても生活が続くお金」だけ

毎月33,333円は、家計的に無理のない金額です。

生活を圧迫するほどの金額を投資に回していないので、暴落が来ても慌てる必要がありません。

③現金保有もリスクだと理解しておく

「投資しない=安全」ではありません。

インフレ(物価上昇)が続けば、現金の実質的な価値は年々下がります。

投資にはリスクがある一方、現金にも「価値が目減りするリスク」があることを理解した上で判断しています。

暴落が来ても、積立は続ける。情報に踊らされず、平常心で淡々と。

それが今の私の答えです。

✅ まとめ

✅ 暴落を経験していない正直な立場から書いた

✅ 「世界は長期で右肩上がり」という理解が不安の根っこを消してくれる

✅ 毎月同じ金額を淡々と積み上げるドルコスト平均法が基本

✅ 焦って売買するより「積立を忘れるくらい」の方が長期では成功しやすい

✅ 生活防衛資金を別に持ち、無理のない金額で続けることが一番大切

よくある質問(FAQ)

📚 あわせて読みたい

※本記事は私個人の体験と考え方をまとめたものです。特定の投資商品を推奨するものではありません。投資は元本割れのリスクがあり、最終的な判断はご自身の責任でお願いします。