📝 こんな悩みを解決します

💡 この記事を読むと、カード・口座を整理した手順と、やってみてどう変わったかがわかります。

「減らさなくてもいいか」と思っていた頃の話

正直に言うと、家計管理を始めるまで、カードの枚数も口座の数も「別に困っていない」と思っていました。

読者さん

読者さん年会費が無料なら、カードは何枚あってもいいのでは?

パパ

パパ私も以前はそう考えていました。入会特典がもらえるのは得だと思っていましたし、欠点はポイントが分散することくらいだと思っていました。実際には、年会費や車検など年単位の支出を、毎月の収支へ反映できていませんでした。

気づいたら独身時代からクレジットカードが5枚に増えていました。

学生のときから使っていた三井住友カード、就職してから入会したコナミスポーツクラブカード、入会特典に惹かれて作ったセゾンカード、車を買うときの残価支払いで契約したTOYOTA TS CUBIC CARD、そして今も使っている楽天カード。

恥ずかしながら年会費がいくらかかっているか、ちゃんと把握できていませんでした。

「これ以上増やさなければ財布がかさばらないし、減らすのも面倒だし、まあいいか」くらいの感覚。

解約という選択肢は頭にありませんでした。

銀行口座も同じです。給与振込の地方銀行・子どもの頃からの三菱UFJ銀行・ゆうちょ銀行の3つを、なんとなく使い分けていました。

👉 その地方銀行から給与の受け取りを楽天銀行に移した手順と、変わったことは 楽天銀行を給与口座に変えた体験談 にまとめています。

パパはっきりした理由はないまま、漠然とした不安だけがありました。

複数持ちの本当の問題

カードや口座が多いことの問題は、「お金が無駄になる」だけじゃありません。

以前の私の失敗例をお伝えします。

使っていないカードの年会費2,200円が自動引き落とし→残高不足で引き落とし失敗→クレヒス(クレジットカードの利用履歴。

ローンや新カード申し込みの審査に使われます)に傷がついていたことが後で発覚。

「使っていないから大丈夫」では済まないのが複数カードの怖さです。

使っていないカード・口座は「盲点」になります。

これが一番の問題です。

複数持っていると、毎月どこにいくら使ったか・いくら残っているかが把握しきれません。

不正利用が起きても気づくのが遅れる。年会費がこっそり引き落とされても見落とす。

家計管理を始めてマネーフォワードME(収支を自動で集計できる家計管理アプリ)に全口座を連携したとき、「こんなところに残高が残ってた」「いつの間にか年会費が引かれてた」という事実が次々と出てきました。

複数管理のコストは、お金だけじゃなく、脳のリソースも確実に消費しています。

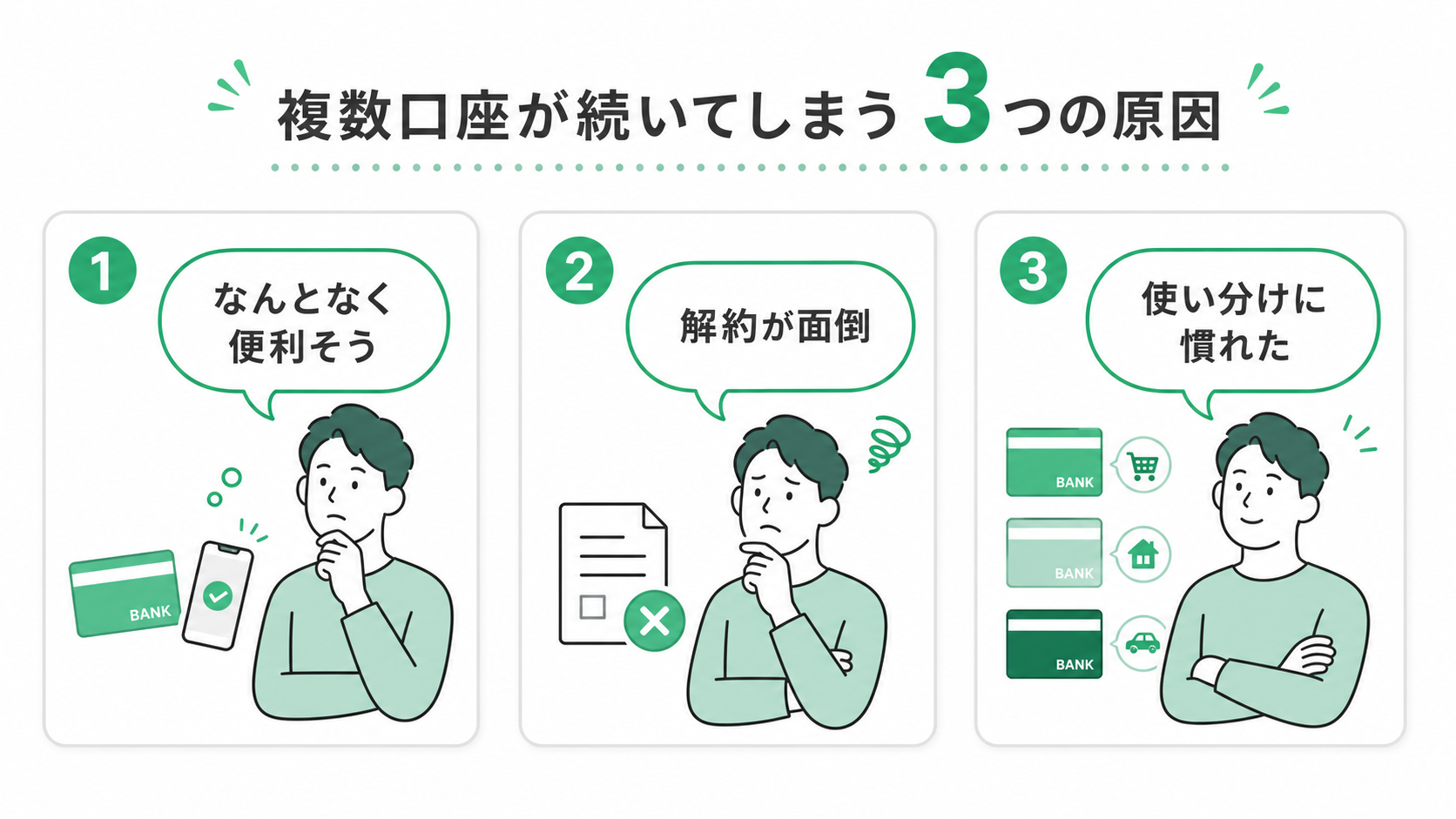

複数持ちが続いてしまう3つの原因

①「いざというとき用」という思い込み

「減らしたあとにカードが使えなかったら困る」という不安がブレーキになります。わが家では、メイン1枚+サブ1枚(トラブル時の予備)まで減らしても困りませんでした。ただし、仕事用・家計用の分離や利用できる国際ブランドなど、必要な枚数は家庭によって異なります。

②解約手続きの面倒くささ

カードの解約は電話が必要なものも多く、「時間があるときに」と先送りしがちです。銀行口座も窓口が必要なケースがあり、心理的ハードルが高い。気持ちはよくわかります。私も先延ばしにし続けました。

③損している感覚がない

年会費無料のカードや残高ゼロの口座は「放置してもタダだから」と感じがちです。

でも管理コスト・不正利用リスク・家計の見えにくさという、目に見えないコストを払い続けています。「困っていない=問題がない」ではありません。

把握できていないこと自体が問題です。

実際にやった整理の全記録

クレジットカード(私名義):5枚→2枚

整理前、私名義の5枚はこちら。

| カード | 使用状況 | 主な問題 |

|---|---|---|

| 三井住友カード | たまに使用 | 楽天経済圏移行後はポイントが分散するだけ |

| コナミスポーツクラブカード | ほぼ使わない | 通うのをやめていた |

| セゾンカード | たまに使用 | 残すか迷ったが一本化を優先 |

| TOYOTA TS CUBIC CARD | 車のローン支払いのみ | ローン完済後は不要 |

| 楽天カード | メインで使用 | これ1枚に集約したい |

TOYOTA TS CUBIC CARDはローン完済後に即解約。コナミスポーツクラブカードは退会とあわせて解約。

三井住友カードは長い付き合いでしたが、楽天経済圏に完全移行してからはポイントが分散するだけなので解約しました。

整理後の2枚はこちらです。

楽天カード(メイン):日常の支払いをすべて集約。

楽天ポイントが効率よく貯まります。

セゾンゴールドカード(サブ):楽天カードに盗難・不具合などのトラブルが起きたときの保険として保持。

セゾンゴールドを保険用に残している理由は、年会費無料(年1回利用で翌年無料)でありながら、旅行傷害保険・ショッピング保険が付帯しているため。

楽天カードでカバーできない保険枠として持っておくと安心です。

1枚に集約したことで、毎月の支出がマネーフォワードで一目瞭然になりました。

支出の確認にかかる時間は以前の5分の1以下になった感覚です。

MoneyForwardでの家計の見える化については、こちらの記事でも詳しく解説しています。

👉 家計管理の始め方|MoneyForwardで固定費を見直した実録

銀行口座:3つ→2つ

整理前の3口座はこちら。

| 銀行 | 独身時代 | 結婚後 |

|---|---|---|

| 地方銀行 | 給与振込・生活費 | 夫婦の生活費メイン |

| 三菱UFJ銀行 | ほぼ放置 | 貯金口座 |

| ゆうちょ銀行 | ほぼ放置 | お小遣い口座 |

結婚後はそれぞれ役割を分けて使っていましたが、振込手数料がかかる・残高確認がバラバラ・ネット対応が弱い、という不満が積み重なっていきました。

夫婦での口座管理の整え方については、こちらの記事でも詳しく解説しています。

👉 夫婦の家計管理がラクになった話|楽天銀行

整理後の2口座はこちら。

※これは整理した当時の構成です。その後の必要が出て、現在は3口座にしています。

楽天銀行(メイン):給与振込先を変更。

生活費の支払いを集約。

楽天カードとの連携でハッピープログラムの恩恵も受けられます。

d NEOBANK=旧住信SBIネット銀行(貯金・目的別管理用):目的別口座が10個まで作れるので「緊急予備費」「旅行費」「教育費」などを明確に仕分けして管理しています。

パパ口座の整理・お金の移動・楽天銀行への給与振込変更は、正直かなり面倒くさかったです。半年くらいかけてじわじわ進めました。でも今は本当にやってよかったと思っています。

ネット銀行に対する不安について

ここは正直に書きます。

最初は「ネット銀行って本当に安全なの?」という不安がありました。

窓口がない・通帳がない・対面で確認できない——見えない分だけ怖く感じるのは自然なことだと思います。

でも使い始めてわかったことがあります。

どの銀行もコンピューターで管理されているのは同じです。窓口がない分、余計な金融商品の勧誘もない。

通帳もキャッシュカードも持ち歩かないので紛失リスクが下がる。振込・ATM手数料は一定回数無料で、コンビニATMで出し入れができる。

「窓口で人と話せないと不安」という感覚は、使っていくうちに少しずつ薄れていきました。

今のところ、地方銀行やメガバンクに戻す予定はありません。

整理してよかった3つの変化

① 家計が完全に「見える化」された

支出を楽天カードに集約し、口座も整理したことで、マネーフォワードMEの家計簿が機能するようになりました。

「今月どこにいくら使ったか」が5分以内で把握できます。以前は複数口座を行き来しても全体像がぼやけていました。

読者さん口座を減らすと、かえって不便になりませんか?

パパわが家は今も3口座あります。数を減らすこと自体が目的ではなく、口座ごとの役割を分けて、把握しやすくすることが目的でした。

パパ

パパ整理してからは家計簿が見やすくなり、管理そのものも楽になりました。

② 脳のリソースが空いた

「あのカードの締め日はいつだっけ」「あの口座に残高いくら入ってたっけ」という地味な心配事がなくなりました。

管理するものが減ると、考えなくていいことが減ります。

その分、投資や家族との時間に集中できるようになった感覚があります。

③ セキュリティリスクが下がった

使っていないカード・口座は、情報漏えいが起きても気づきにくいのが怖いところです。

整理後は全口座の動きをほぼリアルタイムで把握できるので、何か異変があればすぐわかります。

解約する前に移しておくもの

カードや口座は、先に解約すると公共料金やサブスクの支払いが止まることがあります。私は「残すものを決める→支払い先を移す→新しい明細を確認する→お金の出入りが完全に止まったことを確認する→最後に解約」の順で整理しました。

解約前の確認リスト

給与振込/クレジットカードの引き落とし/電気・水道・通信費/保険料/サブスク/税金/ETC・電子マネー/返金予定の買い物。紙とアプリの明細を直近2〜3カ月分見ると、見落としを減らせます。

新しい口座・カードで1回引き落とされるまで待つ

変更手続きをしただけでは、次回請求への反映が間に合わない場合があります。旧口座に必要な残高を残し、新しい明細で切り替わったことを確認してから解約すると安全です。

解約後も明細と連絡先を残す

年会費、返金、分割払い、ETCカードなどが残っていないか確認します。解約完了画面や受付番号は、少なくとも次の請求が終わるまで保存しておくと確認しやすくなります。

今日からできること

まずは「現状把握」だけやってみてください。

①今持っているカードと口座を全部書き出す

②各カードの年会費と、直近3ヶ月の使用履歴を確認する

③「これがなければ本当に困るか?」でそれぞれ仕分けする

解約はその次のステップ。まず自分が何を持っているかを書き出すだけでも、頭の中がスッキリします。

楽天銀行・楽天カードへの乗り換えについては、下記の記事も参考にしてください。

📚 あわせて読みたい

よくある質問(FAQ)

📚 あわせて読みたい

まとめ

✅ この記事のまとめ

✅ クレカは「日常用1枚+サブ1枚」の2枚に絞ると、ポイントが集中して還元率が上がる

✅ 銀行口座は「使う口座」と「貯める口座」の2本立てが管理の基本

✅ カード解約の手順はWebか電話で完結。思ったより簡単だった

✅ 整理後は家計の見通しが良くなり、無駄遣いに気づきやすくなった

✅ 口座・カードの整理は一度やると、その後の家計管理がグッとラクになる

楽天カード・楽天銀行の組み合わせ(楽天コンボ)については、こちらで詳しく解説しています。ぜひあわせて読んでみてください。

🔔 本記事は参考情報です。投資・保険・通信サービスに関する最終判断はご自身の責任でお願いします。

🔔 2026年5月時点の情報です。最新情報は各公式サイトをご確認ください。

口座整理を含めた家計改善の順番は、こちらの記事でまとめています。→ 子育て世帯の家計改善ロードマップ

📚 あわせて読みたい