📝 こんな悩みを解決します

👇 クリック・タップで解決策に移動できます

✅ 残クレ(残価設定型ローン=車の購入時に残価を設定して月々の支払いを抑える方法)って結局お得なの?デメリットが気になる

✅ 車ローンを返したら本当に生活は楽になるの?

💡この記事を読むと、残クレ(残価設定型ローン=車購入時に残価を設定して月々の支払いを抑える方法)の本当のコストと、ローンを完済した後に生活がどう変わるかを30代パパの実体験から学ぶことができます。

この記事は残クレのデメリットと、完済して初めて気づいた後悔に絞って書いています。

契約書に書かれていた金額や、一括精算した実額の内訳は別の記事にまとめているので、「金額そのもの」を知りたい方はそちらをご覧ください(この記事の中でも案内しています)。

「みんなやってるから大丈夫」と思っていた

社会人になりたての頃、職場の先輩にこう言われました。「車はステータスだ。いい車に乗れば人格も磨かれる」と。

残価設定型クレジット(残クレ)は3〜5年ごとに月々の支払いを抑えながら乗り換えられる。世の中の多くの人がやっている買い方だから間違いない——そう本気で信じていました。

パパ

パパ車を残クレで買ったとき、”みんなやってるし大丈夫だろう”って深く考えてなかったんだよね。

ママ

ママ毎月の支払いに慣れちゃって、結局トータルでいくら払ってるか気にしてなかったもんね。

でも今思えば、あの時の自分は「なぜ借金しているのか」を一度も真剣に考えたことがなかったのです。

パパ

パパ結婚して子どもが生まれてから、家計管理を本気で勉強し始めて初めて気づきました。

残クレって、思っていた以上に「損する仕組み」でできていたんです。

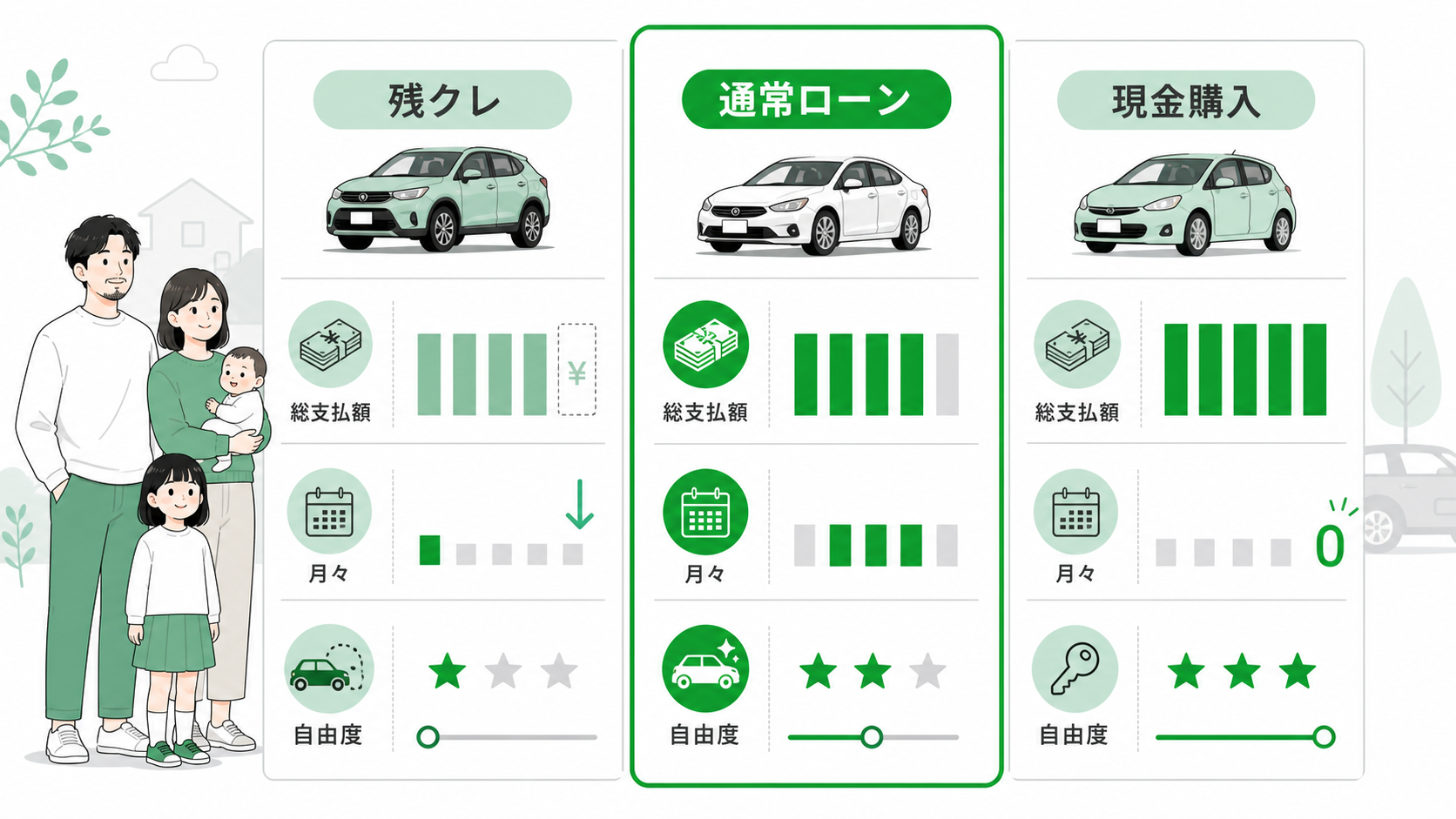

残クレのデメリット|なぜ損しやすい仕組みなのか

残クレとは、車の購入時に「数年後の車の価値(残価)」をあらかじめ差し引いて、残りの金額だけをローンで払う方法です。例えば300万円の車の残価が150万円なら、最初に払うのは150万円分のローンだけ。

月々の支払いが安く見えるのが特徴です。ただし、その残価150万円にも金利がかかっているため、実際のトータル支払額は想像より多くなります。普通のローンと比べて「毎月が安い」のは本当ですが、「総額が安い」わけではないことに注意が必要です。

残クレには月々の支払いを抑えてくれるという魅力があります。

しかし、その裏には3つの見落としやすいデメリットがあります。

①残価にも金利がかかる

残クレでは、最終回に据え置く「残価(将来の車の価値)」に対してもしっかりと利息が発生します。

元本が減りにくい分、支払う利息の総額が通常のローンより膨らみやすい構造になっています。つまり、「毎月払っているのに残高がなかなか減らない」という状態になりやすいんです。

②車の所有権が自分にない

返済中、車の所有権はディーラー(信販会社)にあります。

走行距離の制限があり、傷や汚れによる追加請求のリスクもあります。

お金を払い続けているのに、完全に「自分のもの」ではない状態が何年も続きます。

③価値が下がるものに金利を払い続けている

一般的な新車は、購入から3年で価値が半額程度まで下がると言われています。

価値がどんどん下がっていくものに対して、金利を払いながら借金しているのは、資産形成の観点からは非常に効率が悪いお金の使い方です。

| 項目 | 残クレ | 一括購入 |

|---|---|---|

| 月々の支払い | 低め | なし |

| 利息の負担 | 大きい | なし |

| 所有権 | ディーラー | 自分 |

| 走行距離制限 | あり | なし |

| 乗り換えの自由 | あり(継続前提) | 自由 |

残価や契約条件の詳細は、契約しているディーラーや信販会社の契約書面・公式サイトで確認してください。

一括完済して初めてわかった、お金以外に失っていたもの

ちなみに私の場合、車のローンは契約上月38,200円で、トヨタのTS CUBIC CARDのポイントが自動で使われるため、実際の引き落としは37,000〜40,000円の間で毎月わずかに変動していました。

この支払いが家計に重くのしかかっていたからこそ、4年目に一括で完済する決断につながりました。

私自身の話をします。

結婚し子どもが生まれてから、家計管理を本格的に勉強し始めました。

「まず借金から返す」という考え方を知り、このまま分割を続けるか、乗り換えるか、一括で返すかを考えました。そして——最終支払月まで1年以上あるタイミングで、1,669,355円を一括完済することにしました。

返し終わった瞬間、頭が不思議なほど軽くなったんです。

パパ「なんで今まで、まだ手にしていないお金にまで手をつけていたんだろう…」と、正直怖くなりました。未来の自分が稼ぐ予定の、保証もないお金を担保にして、価値が下がっていく車を買い続けていたんです。

借金を抱えていた頃は、お金への不安が常にどこかにあり、それが心の余裕を奪っていたように思います。

完済してみると、その感覚がよくわかりました。

「消費」と「浪費」を混同していた

自分が子どもの頃を思い出してみてください。

お小遣いの範囲内でお菓子やおもちゃを買っていましたよね。

なのに大人になったら、自分が持っているお金以上のものを借金して買おうとする。

決して子どもには見せられない姿だと、完済してから気づきました。

経済的自由を目指すなら、「消費(生活に必要なもの)」と「浪費(見栄・贅沢)」を分けて考える必要があります。

自分の貯金で一括購入できないレベルの車をローンで買うのは、身の丈に合っていない可能性があります。

完済をきっかけに、「本当に自分が心から欲しいのか」「他人によく見られたいだけではないか」「幸せになるために本当にその方法しかないのか」と、真剣に考えるようになりました。

パパFP3級(ファイナンシャルプランナー3級。お金の基礎知識を問う国家資格)の勉強をしてから、「車は負債」という考え方がストンと腑に落ちました。

買った瞬間から価値が下がるものに金利まで払うのは合理的ではない。

移動手段として割り切るなら、貯金で買える中古車で十分だと私は判断しました。

ローン返済に使っていたお金を投資に回すと?

仮に、車にかかる月々の費用(約6.6万円)を年利7%で長期運用できたとすると、複利の力で将来的には大きな資産になります。

ローン返済に使っていたお金が「お金のなる木」を育てる資金になる——この視点を持てるかどうかで、10年後・20年後の家計は大きく変わります。

まずは投資の仕組みを作り、そこから得られる収益の範囲内で車を楽しむ。

先に借金で車を買ってしまうと、この仕組み作りが大きく遅れてしまいます。

※参考:金融庁「NISAとは?」(2026年4月時点の情報です)

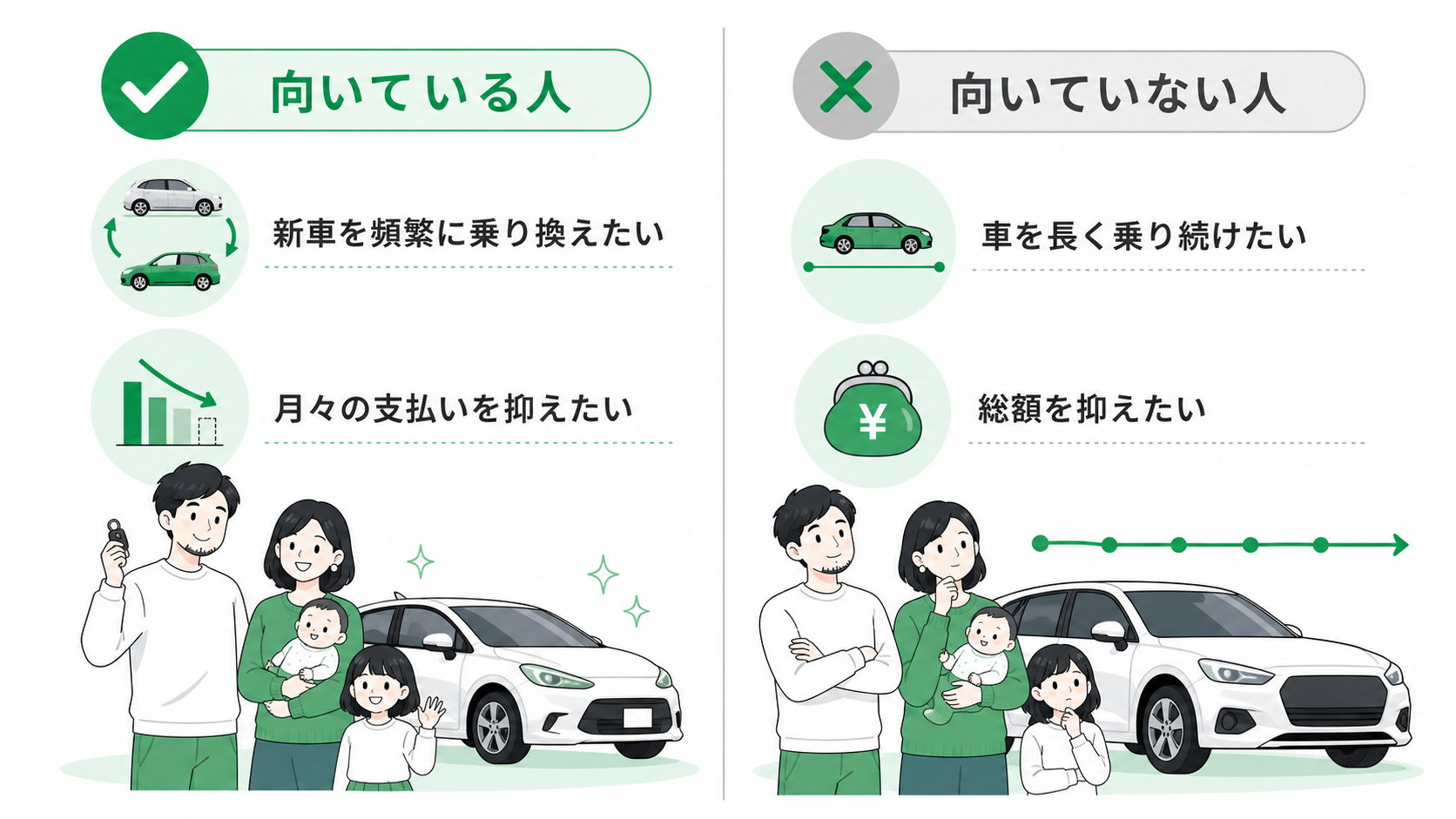

どうしても車が必要なら「一括×中古×リセール重視」で

「車がなければ生活できない」という方も多いと思います。私自身もそのひとりです。

そういった場合は、次の3つを意識することをおすすめしています。

車を買うなら守りたい3つのこと

✅ 貯金で一括購入できる価格帯の車を選ぶ

✅ リセールバリュー(売却価格)が高い車種を中古で探す

✅ 車は「移動手段」と割り切り、見栄を切り離す

借金をしてまで「買った瞬間に損をするもの」を買い続けることは、経済的自由から遠ざかる行動だと、私はそう判断しています。

残クレ契約中の今すぐできる2つのアクション

「やっぱり残クレはやめたい」と思ったとき、いきなり一括返済できなくても焦る必要はありません。

まず確認すべきは今の残価(最終回設定額)と繰上返済シミュレーションの2点です。

ディーラーに電話すると「現在の残債」と「今すぐ完済した場合の総額」を教えてもらえます。

私の場合、契約書の最終回設定額は1,261,700円でしたが、最終支払月を待たずに終わらせたため、実際に払った一括精算額は1,669,355円でした。

残債や手数料などを含んだ金額という理解です。

車両本体価格から割賦手数料、毎月の支払額、最終回の設定額まで、契約書に書かれていた金額をすべて公開した記事も書きました。「自分の場合はいくらになるのか」を考えるときの参考にしてください。

もう一つの選択肢は「下取りに出して残債を精算する」方法です。

車の市場価値が残価を上回っていれば、差額が手元に残ることもあります。

ただし市場価値は車種・年式・走行距離によって大きく変わるため、カーセンサーやグーネットで実勢価格を確認してから判断することをおすすめします。

残クレから解放されると、月々の支払いがなくなるだけでなく「この車に乗り続けなければならない」という心理的拘束も消えます。

我が家では、解放された分をNISAの積立に回しています。

「残クレを続けるか辞めるか」の判断に迷ったら、まず残価×残り回数=最低でも払う金額を計算してみてください。

その金額が見えると、「やっぱり早く終わらせたい」という気持ちが具体的な行動に変わります。

残クレをやめた後、お金の使い方はどう変わったか

残クレを完済して現金購入に切り替えてから、お金との向き合い方が根本から変わりました。最後に、その変化をまとめておきます。

ママ残クレをやめてから、車の買い方への考え方がすっかり変わったよね。

パパうん。”月々いくら”じゃなくて”総額でいくら”で考えるようになったんだ。

「毎月の支出」が見えるようになった

残クレを組んでいた頃は「月々3万円台」という感覚しかありませんでした。

総額で何円払っているのか、手数料込みで実際に何円損しているのかは、真剣に計算したことがなかったのです。

マネーフォワードで家計を見える化してから「残クレとカーローンで毎月6万5,000円が車関係に消えていた」という事実に初めて気づきました。

月々の支払いだけ見ていると、総額や手数料は見えにくいものです。家計全体を見える化しておくと、車の支払いも「月額」ではなく「総額」で考えやすくなります。

👉 家計管理の始め方|MoneyForwardで支出を見える化した子育てパパの実録

完済後、月38,200円が浮いた

残クレを完済して以降、毎月の車関連支出は車検・修理代・自動車税・自動車保険・ガソリン代といった維持費だけになりました。

契約上の月38,200円がそのまま浮いた計算です。

この分を新NISAの積立に回すようにしたことで、家計の方向性がガラッと変わりました。

「消費・浪費」に消えていたお金が「投資」に変わった瞬間でした。

ちなみに、この「任意保険」も一括見積もりで比較すると、さらに固定費が下がる余地があります。

「勧誘の電話がしつこいのでは」と思って後回しにしていましたが、実際に試した結果はこちらに正直にまとめました。

👉 自動車保険の一括見積もりはしつこい?実際に試した結果

次の車は「現金一括×中古」と決めた

今後は車を買い替えるとき、リセールバリューの高い車種を選んで現金一括で購入するつもりです。

「月々の支払いが安い」という感覚に惑わされず、総支払額で判断する習慣が身につきました。

残クレの失敗があったからこそ、お金に対して真剣に向き合えるようになったとも感じています。

同じ後悔をしてほしくないので、この記事が少しでも参考になれば嬉しいです。

よくある質問(FAQ)

📚 あわせて読みたい

まとめ:残クレをやめて気づいた本当の変化

✅ この記事のまとめ

✅ 残クレは月々の負担が軽いだけで、総支払い額は増えやすい

✅ 完済すると思考がクリアになり、お金の不安が減った

✅ 車にかけていたお金を投資に回す視点を持つことが大切

✅ どうしても必要なら「一括×中古×リセール重視」で選ぶ

残クレのデメリットは、完済するまで本当の意味では気づけませんでした。

でも、気づいてからでも遅くはありません。

まずは自分の家計を「見える化」するところから始めてみてください。

※本記事の内容は参考情報です。投資・財務に関する最終的なご判断はご自身の責任でお願いします。2026年4月時点の情報をもとに執筆しています。