📋 この記事でわかること

💡 楽天カード・楽天銀行・楽天モバイルをまとめて使うか迷っている方に、わが家の実体験をお伝えします。

楽天カードは17年使い続けていますが、銀行・証券・モバイルを組み合わせた「楽天コンボ」(※当ブログでの呼び方で、楽天グループの公式なサービス名ではありません)を始めたのは2021年、結婚を機にしたことがきっかけです。

ポイント目的だけでなく、家計管理をシンプルにする視点でまとめました。

「楽天カード・楽天銀行・楽天モバイルをまとめると便利そうだけど、何から始めるかわかりにくい…」

そんなふうに感じたことはないでしょうか。ポイント目的だけで始めようとすると、設定が複雑に感じたり、どこまで使えばいいのか迷ったりしますよね。

わが家では、ポイントを効率よく貯めることよりも、家計管理をシンプルにすることを目的に楽天系サービスを組み合わせました。生活費の支払い・口座管理・通信費を整えるきっかけになった実体験です。

転機は結婚でした。「夫婦でお金の管理をちゃんとしよう」と思ったタイミングで楽天銀行を開設。楽天証券・楽天モバイルと順に整えて、いつの間にか楽天コンボが完成していた、というのが正直な流れです。

家庭によって合う方法は変わりますが、わが家では管理しやすくなりました。

以前は楽天カードしか持っておらず、銀行は三菱UFJ銀行と地方銀行、投資は野村証券を使っていました。それぞれバラバラで、残高確認やお金の移動のたびに「どのアプリだっけ?」と頭を使う必要がありました。

楽天銀行を開設するときは、正直「ネット銀行って信用できるの?」という不安がありました。これは当時の私も読者のみなさんと同じ気持ちだったと思います。

でも調べてみると、むしろ実態は逆でした。セキュリティは厳格で、コンビニATMの手数料無料・振込手数料無料・金利もメガバンクより高い。通帳もアプリで完結します。

確かに開設するときは「口座が増える」「手続きが面倒」「今の銀行の解約が億劫」という気持ちがありました。

でもその一時の手間を乗り越えて整理してしまえば、家計管理も頭の中もスッキリします。

今となっては「なんであんなに複雑な管理をしていたんだろう」と不思議なくらいです。

家計管理はシンプルなほど続きます。

楽天カード・楽天銀行・楽天証券を紐づけてからは、すべて楽天でつながっているのでお金の管理のストレスがほぼゼロに。楽天ポイントも意識せず自然と貯まっていきます。「バラバラ管理」に戻りたいとは一切思いません。

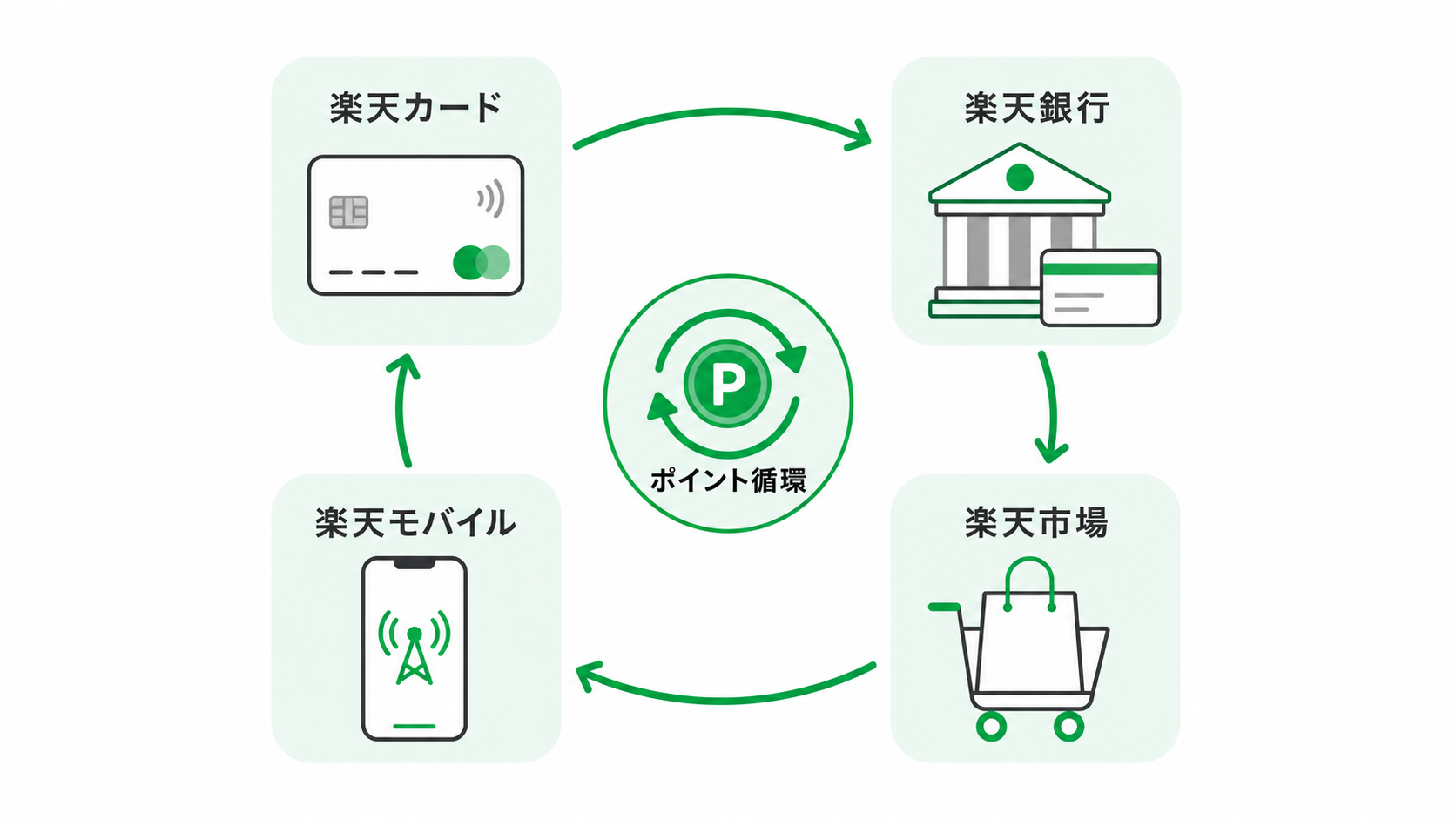

楽天コンボとは?3つのサービスをセットで使う家計管理の型

もう一度、言葉の意味だけを整理しておきます。

楽天コンボとは、楽天カード・楽天銀行・楽天証券の3つをまとめて使い、お金の流れを1本にする家計管理のやり方です。

| サービス | 担う役割 | 必須か |

|---|---|---|

| 楽天銀行 | 給料の受け取りと生活費の引き落とし(お金の入口) | 必須 |

| 楽天カード | 日々の支払いをここに集める(ポイントが貯まる) | 必須 |

| 楽天証券 | 新NISAでの積立(将来へまわすお金の出口) | 必須 |

| 楽天モバイル | 通信費を下げる。我が家は組み合わせています | 任意 |

3つが必須なのは、この順番でつながるとお金の流れが一本道になるからです。

給料が楽天銀行に入る → 生活費を楽天カードで払う → 残った分を楽天証券で積み立てる。この3か所を押さえるだけで、「どのアプリで確認するんだっけ」がなくなります。

注意点を2つだけ先に。

「楽天コンボ」は楽天グループの公式なサービス名ではありません(お金の勉強コミュニティ・リベ大で広まった呼び方です)。申し込み窓口があるわけではなく、3つを自分で開設して紐づけるだけです。

そして3つ同時に始める必要はありません。我が家も楽天カード(17年目)→楽天銀行→楽天証券の順に、数年かけて整えました。

つまり楽天コンボは「新しく契約するサービス」ではなく、すでにある3つを同じ経済圏でつなぐ“配置の決め方”です。

なぜポイントがバラバラになってしまうのか

楽天銀行も楽天証券も「なんか面倒くさそう」と後回しにし続けて、楽天モバイルは「電波が不安定そう」と最初から除外していました。

楽天コンボを組む前、私はクレジットカードを複数枚持っていました。「このカードはここが得」「あのカードはここで使う」と頭で管理しているつもりが、実際はポイントが分散して、気づいたら失効している——そんなことが何度もありました。

ポイントが自然に貯まらない本当の理由は3つあります。

① 支払いが複数のカード・サービスに分散している

カードが複数あると、どこに何ポイント貯まっているかが把握できません。残高を確認するだけでも複数のアプリにログインする手間がかかり、気づいた頃には少額すぎて使えないポイントが各所に眠っている状態になります。

② 口座・カード・証券がバラバラで連携していない

銀行と証券と日常の支払いが全部別会社だと、それぞれに残高を確認する手間もかかります。連携による「優遇金利」や「ポイント倍率アップ」という恩恵を受けられないまま、ただお金を置いているだけの状態になっています。

③ 手続きが面倒で「後でやろう」が続いている

「ネット銀行はなんとなく不安」「口座開設が面倒そう」「今のままでもそれほど困っていない」という感情的なハードルで、何年も後回しにしてしまうパターンです。私も数年間そのままでした。

家計管理のシンプル化については、こちらもあわせてどうぞ。

👉 夫婦の家計管理がラクになった話|楽天銀行で生活費口座を整えた実体験

👉 子育て世帯の家計改善ロードマップ|固定費削減から副業まで

2021年から整えた楽天コンボの全体像

楽天コンボとは、楽天グループのサービスをまとめて使うことで、ポイントの取得率を上げながら固定費を下げる仕組みのことです。私が今使っているのは以下の4本柱です。

楽天カード(決済の中心)

10代の頃に作った最初の1枚が今も現役です。

年会費無料なのに、通常ショッピングで100円=1ポイント。

楽天市場での買い物はSPU(スーパーポイントアッププログラム)でさらに倍率が上がります。

支払いはQUICPay(クイックペイ)に統一していて、スーパーやコンビニでもスマホをかざすだけ。

マネーフォワードME(収支を自動で集計できる家計管理アプリ)で明細を自動取得しているので、カードを出す手間も、家計を記録する手間もほぼゼロです。

楽天銀行(お金の管理拠点)

結婚を機に開設しました。

当時は「ネット銀行ってATMどこにあるの?」「システム障害が出たらどうするの?」と、いろんな心配がありました。

でも実際に使ってみると、全国のコンビニATMが月数回〜無料で使えて、アプリの通知もリアルタイムで届き、むしろメガバンクより快適でした。

さらに楽天証券との連動機能「マネーブリッジ」をオンにすると、普通預金の金利が年0.38%(1,000万円以下の部分・税引前)になります(2026年8月1日に楽天銀行の公式サイトで確認)。

以前は大手銀行の普通預金が年0.001%前後だったので何十倍もの差がありましたが、2026年に入って各行とも金利が上がり、今は大手銀行やゆうちょ銀行も年0.3%前後です(ゆうちょ銀行は2026年8月10日から0.4%に改定予定)。差は以前ほど大きくないので、金利だけで決めず、手数料や使い勝手も含めて比べてください。

パパ

パパ最初は「ネット銀行って大丈夫なの?」って半信半疑でしたが、10年以上使ってトラブルは一度もないです。むしろもっと早く使えばよかったと思っています。

楽天証券(新NISA(国が用意した非課税の投資制度)の運用口座)

楽天銀行と同時に開設しました。

新NISAのインデックス投資は楽天証券で毎月自動積立しています。

楽天カードで投資信託を積み立てると、積立額の0.5〜1%がポイントに変わります。

たとえば月5万円積み立てていれば、毎月250〜500ポイントが自動で貯まります。お金を運用しながらポイントも貯まる、一石二鳥の仕組みです。

楽天モバイル+povo(通信費の大幅削減)

楽天モバイルをメイン回線、povoをサブ回線にしたデュアルSIM(1台のスマホに2つの回線を同時に登録できる機能)で運用中。月の通信費は以下のとおりです。

| 回線 | 用途 | 月額 |

|---|---|---|

| 楽天モバイル | データ通信・通話メイン | 0〜3,278円(従量制) |

| povo | エリア補完・緊急用 | 0円(基本料無料) |

| 合計 | 最大でも3,278円以下 |

データをあまり使わない月は1,000円台で収まることも。

以前ドコモで月7,000〜8,000円払っていたことを考えると、年間で5万円以上の節約になっています。楽天モバイルを使うと楽天市場のSPU倍率が+4倍になるため、通信費を下げながら楽天経済圏の恩恵も増えるという一石二鳥の効果があります。

このデュアルSIM運用の具体的な設定手順や、au回線(povo)への乗り換えの流れは、別記事で実体験をもとに詳しくまとめています。

👉 povo×楽天モバイルで月2,000円台|au乗り換え体験談

なお、固定回線を楽天ひかりにすると、スマホ(楽天モバイル)とセットでSPUがさらに+2倍になります。

通信費をまるごと楽天に揃えるほど、楽天市場のポイント倍率が上がっていく仕組みです。

※楽天モバイルとのセット条件・最新キャンペーンは公式ページで確認できます。

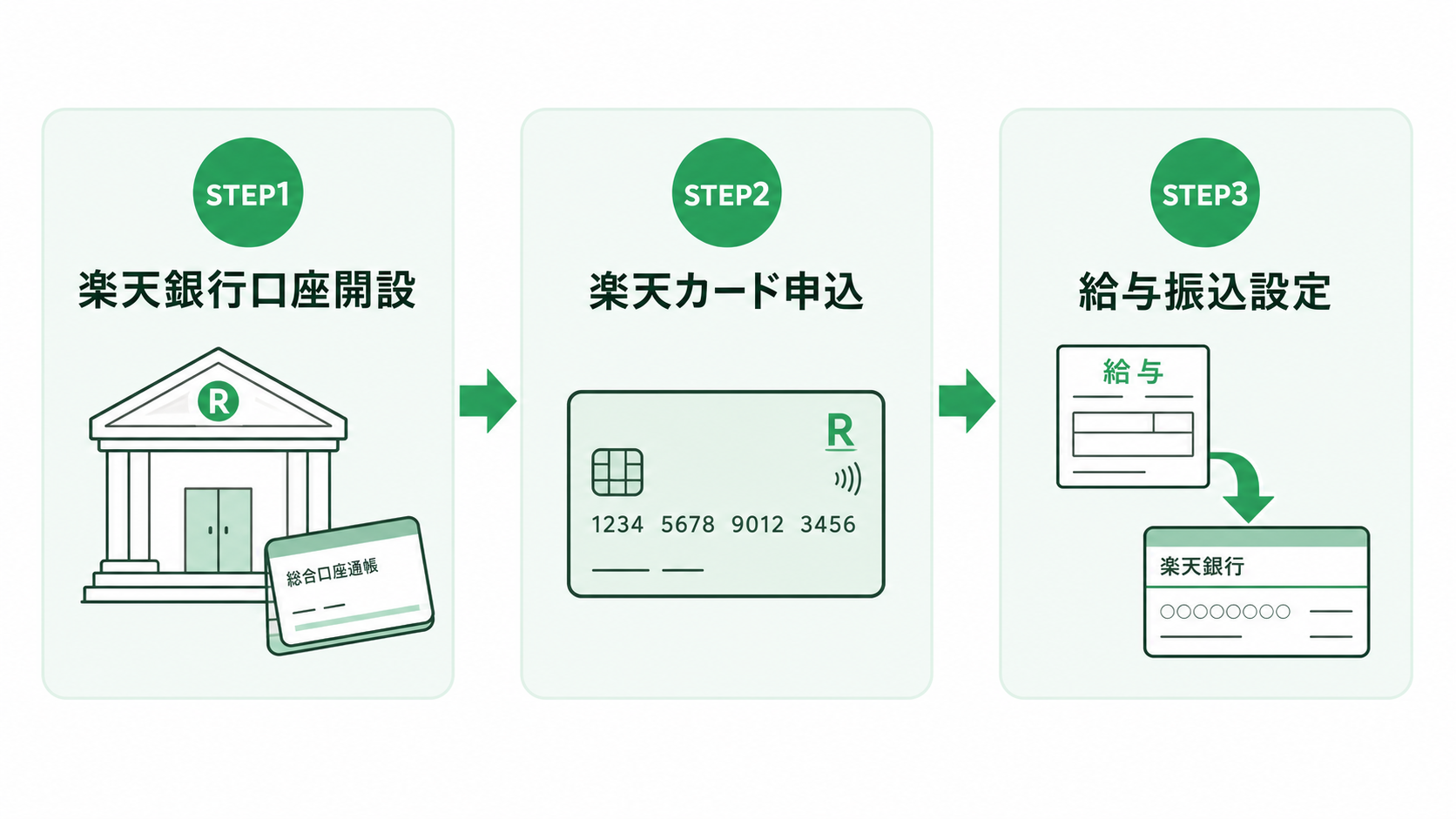

今日からできる:楽天コンボの始め方

全部一度に揃えようとすると疲れます。まず楽天カードだけ作る、それだけで第一歩は完了です。

STEP 1:楽天カードを作る

公式サイトから申し込み。審査は最短で翌営業日です。

① 楽天カード公式サイトにアクセス

② 「今すぐ申し込む」をタップ

③ 楽天IDでログイン(なければ新規作成)

④ 氏名・住所・勤務先・年収を入力

⑤ カードデザインを選んで申し込み完了

届いたら、固定費(サブスク・通信費・保険など)の支払いをまとめて楽天カードに変更しましょう。注意点:申し込み月によってキャンペーンが変わります。入会ボーナスが多いタイミングで申し込むと、最初からまとまったポイントが手に入ります。

STEP 2:楽天銀行を開設する

楽天カードを持ったら次は楽天銀行です。所要時間は15〜20分程度。

① 楽天銀行公式サイトから「口座開設」をタップ

② 楽天IDでログインして基本情報を入力

③ 本人確認書類(マイナンバーカード or 運転免許証)をスマホで撮影してアップロード

④ 審査完了後、郵便でキャッシュカードが届く(1〜2週間程度)

⑤ 初回ログインして暗証番号を設定して完了

開設後に必ずやること:マネーブリッジ(楽天証券との口座連動)をオンにする。これだけで普通預金金利が上がります。

楽天銀行は預金保険制度の対象です。

万が一の場合でも1,000万円までは保護されます。

私の場合、10年以上使っていてトラブルは一度もありません。

※口座開設・口座維持はどちらも無料です。

STEP 3:楽天証券で新NISAを始める

楽天銀行の開設と同時に申し込むと入力が省略されてスムーズです。

家計管理が整ったあと、余裕のある範囲で資産形成を考える方もいます。楽天証券は楽天カードや楽天銀行と連携できるため、管理をまとめやすいという特徴があります。

ただし、投資は元本割れのリスクがあります。生活防衛資金(急な出費に備えた現金)が確保できていること、家計の収支が安定していることを確認したうえで、無理のない範囲で検討することをおすすめします。

楽天カード・楽天銀行を個別に深く知りたい方はこちら。

👉 楽天カードを生活費1本にした実録|17年で楽天ポイント累計58万

👉 楽天銀行を給与口座に変えた体験談|10年使った地方銀行からの乗り換え

QUICPay設定方法(スマホ決済で毎日ポイント)

楽天カードをQUICPayとして使うと、レジでスマホをかざすだけで支払いが完了します。設定は5分もあれば完了します。

iPhoneの場合

① 「Wallet」アプリを開く

② 右上の「+」をタップ

③ 「クレジットカードなど」を選択

④ 楽天カードのカード番号を入力 or カメラで読み取り

⑤ 楽天カードのアプリで本人確認して追加完了

Androidの場合

① 「Google ウォレット」アプリをインストール・起動

② 「+」または「カードを追加」をタップ

③ 楽天カードを追加(カード番号入力 or カメラ読み取り)

④ 楽天カードアプリで本人確認

⑤ コンビニやスーパーでNFCマークにかざして使用

設定後は、レジで「QUICPayで」と伝えてスマホをかざすだけ。財布を出す必要もなく、ポイントも自動でつきます。

ポイントはどのくらい貯まる?実績で見せます

「実際どのくらい貯まるの?」という疑問に、私の実績でお答えします。私の場合、楽天市場・楽天カード・楽天銀行・楽天証券・楽天モバイルをすべて使っているため、SPUの倍率が常時+9〜10倍程度になっています。

楽天市場で月1万円の買い物をした場合:

・通常ポイント(1倍):100ポイント

・SPUボーナス(仮に9倍追加):900ポイント

・合計:約1,000ポイント(実質10%還元)

日常の支払いを楽天カードに集約すると、月20〜30万円の家庭では毎月2,000〜3,000ポイント前後が積み上がります。

期間限定ポイント(有効期限のある楽天ポイント)は近所の飲食店で使っています。

楽天ペイが使えるお店なら1ポイント1円で使えるので、「今日のランチがタダになった」という感覚でポイントが消えていきます。

パパポイ活を意識したのは最初の設定だけ。あとは普通に生活しているだけで毎月ポイントが届いています。楽天市場のお買い物マラソンの時期に日用品をまとめ買いするだけで、さらに倍率が跳ね上がりますよ。

楽天コンボ vs SBIコンボ|17年楽天ユーザーが正直に比較

「楽天コンボとSBIコンボ、結局どっちがいいの?」——よく検索される疑問です。還元率だけを見ればSBI(三井住友カード)が有利な場面もあります。それでも私が楽天を続けている理由を正直にお話しします。(※還元率・年会費は2026年7月時点。最新は各公式でご確認ください)

| 比較軸 | 楽天コンボ(楽天証券) | SBIコンボ(SBI証券) |

|---|---|---|

| 年会費無料カードの積立還元 | 0.5%(楽天カード一般) | 0.5%(三井住友NL・前年10万円以上の利用が条件) |

| 還元率を上げるには | ゴールド0.75%(2,200円)/プレミアム1%(11,000円) | ゴールドNL最大1.0%(5,500円・年100万利用で翌年以降無料) |

| 積立上限 | クレカ月10万+楽天キャッシュで月15万 | 月10万 |

| ポイントの使いやすさ | 楽天市場・街の支払いで使いやすい | Vポイント(用途拡大中) |

| 向いている人 | 楽天市場をよく使う/生活が楽天圏 | 三井住友・Oliveを使う/高還元を最優先 |

私が楽天を続ける理由は、①楽天市場の買い物でポイントが生活に直結する ②17年使ってきた慣れ ③家族の支払いも楽天でまとまっているから。数字上はSBIが勝つ場面があっても、我が家の生活動線には楽天が合っていました。「今のスマホ・買い物・銀行が何圏か」で選ぶのが後悔しないコツです。

楽天コンボが向かない人・やめた方がいい人

正直に書きます。次のような人は、無理に楽天コンボにしなくてよいと思います。

- 楽天市場をほとんど使わない人:ポイントが生活に直結しにくい。

- すでにSBI経済圏を作り込んでいる人:乗り換えコストのほうが大きいことが多い。

- 制度改定のニュースに疲れてしまう人:どちらか一つに決めて放置がラク。

それでも私は、生活が楽天圏に寄っている家庭なら、楽天コンボはいちばんラクだと考えています。

よくある質問

※年会費は永年無料。申し込みは5分ほどで完了します。

楽天コンボを長く続けるための注意点3つ

2021年からコンボを続けてわかった「コンボを壊さないためのコツ」があります。気をつけないとポイント還元率が下がったり、サービスの恩恵を受け損ねたりします。

① SPUの条件変更に注意する

楽天のSPU(スーパーポイントアッププログラム)は定期的に条件が変更されます。年に1〜2回「楽天SPU 変更」で検索して最新の倍率条件を確認する習慣をつけることをおすすめします。私は毎年1月と7月に条件を見直しています。

② 楽天ポイントの期間限定ポイントを使い切る

楽天のキャンペーンで付与されるポイントの一部は「期間限定」で、有効期限が月末や翌月末に設定されています。MoneyForward ME(収支を自動で集計できる家計管理アプリ)のポイント管理機能か楽天アプリで定期確認し、失効前に楽天ペイで消化する習慣が大切です。我が家では月末に必ずチェックする仕組みにしています。

③ クレジットカードの引き落とし口座を楽天銀行に統一する

楽天銀行の「ハッピープログラム」では、楽天カードの引き落としがあるだけで「取引回数」としてカウントされ、ATM手数料無料・振込手数料無料の条件達成が容易になります。口座の分散は管理コストを増やすだけです。

楽天コンボは一度設定すれば、あとはほぼ自動で資産が最適化されていきます。

毎月の固定費を楽天カードで支払い、楽天銀行で管理し、楽天モバイルで通信費を抑える。

この3点を軸にすると、年間で数万円分のポイントと節約につながることがあります(条件・利用状況によって異なります)。「お得を追いかける」のではなく「仕組みで自動的にお得になる」状態を目指すのがわが家のスタンスです。

支出の見える化には家計アプリとの組み合わせも効果的です。

👉 家計管理の始め方|MoneyForwardで支出を見える化した子育てパパの実録

👉 楽天モバイルは子育てパパに向いてる?4年使った本音レビュー

まとめ:楽天コンボは「一度作ればあとは自動」

楽天コンボの魅力は、難しい操作や意識的なポイ活をしなくていい点にあります。最初に仕組みを作ってしまえば、あとは日常生活の延長でお金とポイントが自然に育っていきます。

| サービス | 主なメリット |

|---|---|

| 楽天カード | 日常の支払いが全部ポイントに・年会費無料 |

| 楽天銀行 | 普通預金金利UP・コンビニATM手数料無料 |

| 楽天証券 | 新NISA+カード積立でポイントも同時取得 |

| 楽天モバイル | 通信費を大幅削減+SPUポイント倍率UP |

📝 この記事のまとめ

✅ 楽天コンボは楽天カード・銀行・証券・モバイルの4本柱で完成する

✅ まず楽天カードだけ作れば今日から始められる

✅ ネット銀行の不安は実際に使えばすぐに消える

✅ 一度仕組みを作ったら意識しなくてもポイントが貯まり続ける

楽天カードは17年、楽天コンボとしては2021年から使い続けています。

続けられている理由はシンプルで、「一度仕組みを作ったら、意識しなくてもお金の流れが最適化されているから」です。ポイ活に疲れた方にこそ、楽天コンボをおすすめします。

最初の一歩は楽天カードだけ。あとはひとつずつ揃えていけばOKです。

※年会費永年無料。まずは今月の入会特典を確認するだけでもOKです。

あわせて読みたい

🔔 本記事は参考情報です。投資・保険・通信サービスに関する最終判断はご自身の責任でお願いします。

🔔 2026年8月1日時点の情報です。最新情報は各公式サイトをご確認ください。