📝 こんな悩みを解決します

👇 クリック・タップで解決策に移動できます

✅ 学資保険に入ったけど、本当にこれで大丈夫か不安な方

✅ 新NISA(国が用意した非課税の投資制度)で教育資金を準備してもいいのか迷っている方

✅ 教育費と老後資金を同時に準備できる気がしない方

💡この記事を読むと、学資保険より新NISA(国が用意した非課税の投資制度)が教育資金準備に向いている理由と、我が家が実践している具体的な方法がわかります。

子どもが生まれると、真っ先に頭をよぎるのが「教育費」の不安ではないでしょうか。

「とりあえず学資保険に入っておけば安心かな?」と思ったことがある方は多いと思います。

私自身も、娘が生まれる前から旧つみたてNISA(毎月一定額を積立投資できる旧制度)で月33,333円の積立を始めていましたが、当初は学資保険も検討していました。

でも、FP3級(ファイナンシャルプランナー3級。

お金の基礎知識を問う国家資格)を取得して保険の仕組みをしっかり勉強したとき、はっきりわかったんです。

学資保険だけで教育資金を準備しようとするのは、インフレという大きなリスクを見落とすことになると。

NISAを始める前は、老後2000万円問題なども話題になっており、子どもも欲しかったため正直絶望的な気持ちもありました。

でも家計管理を徹底し、余剰資金を投資に回す仕組みを作ることで、子どもの教育資金を準備しながら生活しているという実感が持てるようになっています。

つまり、無理して貯めるのではなく「仕組みが自動で貯めてくれる」という状態です。

パパ

パパ家計の黒字を作ることが、教育資金準備の一番の近道です。まずは固定費の見直しからチェックしてみてください👇

実は私も子どもが生まれる前から、「子どもの学費は学資保険で貯めるもの」という固定概念がありました。リベ大でお金の勉強をしていても、FPの試験で保険の分野を勉強していても、どこかに「学資保険は良い保険でしょ?」という思い込みがあったんです。

最終的に腑に落ちたのは、リベ大で「NISAで貯める方が効率がいい」と学んだあと、「でもそれは両学長の意見だよな」と自分で確かめようとFPの勉強をしたときでした。

FPの教材で保険の仕組みを学ぶと、学資保険には保険会社への手数料が乗っていることがはっきりわかりました。

誰かの意見を鵜呑みにするのではなく、自分で仕組みを理解したうえで「自分で運用するほうがいい」と納得できたことが、学資保険に入らないと決めた本当の理由です。

両学長いわく、学資保険は他の積立保険と違って「思い切り毒キノコの部類ではない」とのこと。確かに一昔前は証券口座をネットで開設することも難しく、NISAもなかった時代。選択肢として学資保険を選ぶのは理にかなっていたのかもしれません。

ただ我が家の場合、子どもが大学に行くまで15年以上あります。

それだけの期間があれば、ドルコスト平均法(毎月一定額を買い続けることで購入単価を平均化する方法)で元本割れのリスクを抑えながら投資できると判断しました。

それが新NISAの積立投資枠でeMAXIS Slim全世界株式(オール・カントリー)に積み立てていく今の方針に決めた理由です。

学資保険だけでは足りない理由:インフレが教育費を蝕む

📊 インフレの現実を知っていますか?

インフレとは、物の値段が年々上がること。仮に物価が毎年2%上がると、今の100万円は10年後には約82万円の価値しかなくなります。学資保険の利率0.3%では物価上昇に追いつかず、実質的には「お金が減っている」状態になります。

物価全体が3倍になった期間に教育費は7倍に上昇。現在の国立大学の授業料は約54万円で、さらなる値上げも検討されています。学資保険の年利0.3%では、到底インフレに追いつけません。

現金や学資保険で「18年後に500万円貯める」という目標を達成しても、その時点での学費が700万円になっていたら意味がありません。

銀行預金の金利はほぼゼロ。学資保険の返戻率もせいぜい100〜105%程度で、年利に換算すると0.3%前後です。物価上昇率(インフレ率)が1〜2%になれば、実質的にお金の価値は目減りしていきます。

パパFP3級(ファイナンシャルプランナー3級。

お金の基礎知識を問う国家資格)の勉強で一番驚いたのがこの点でした。

「保険会社に増やしてもらう」ということは、その分の手数料が引かれるということ。

手数料を払って低い利回りで運用するのはコスト面で明らかに不利なんです。

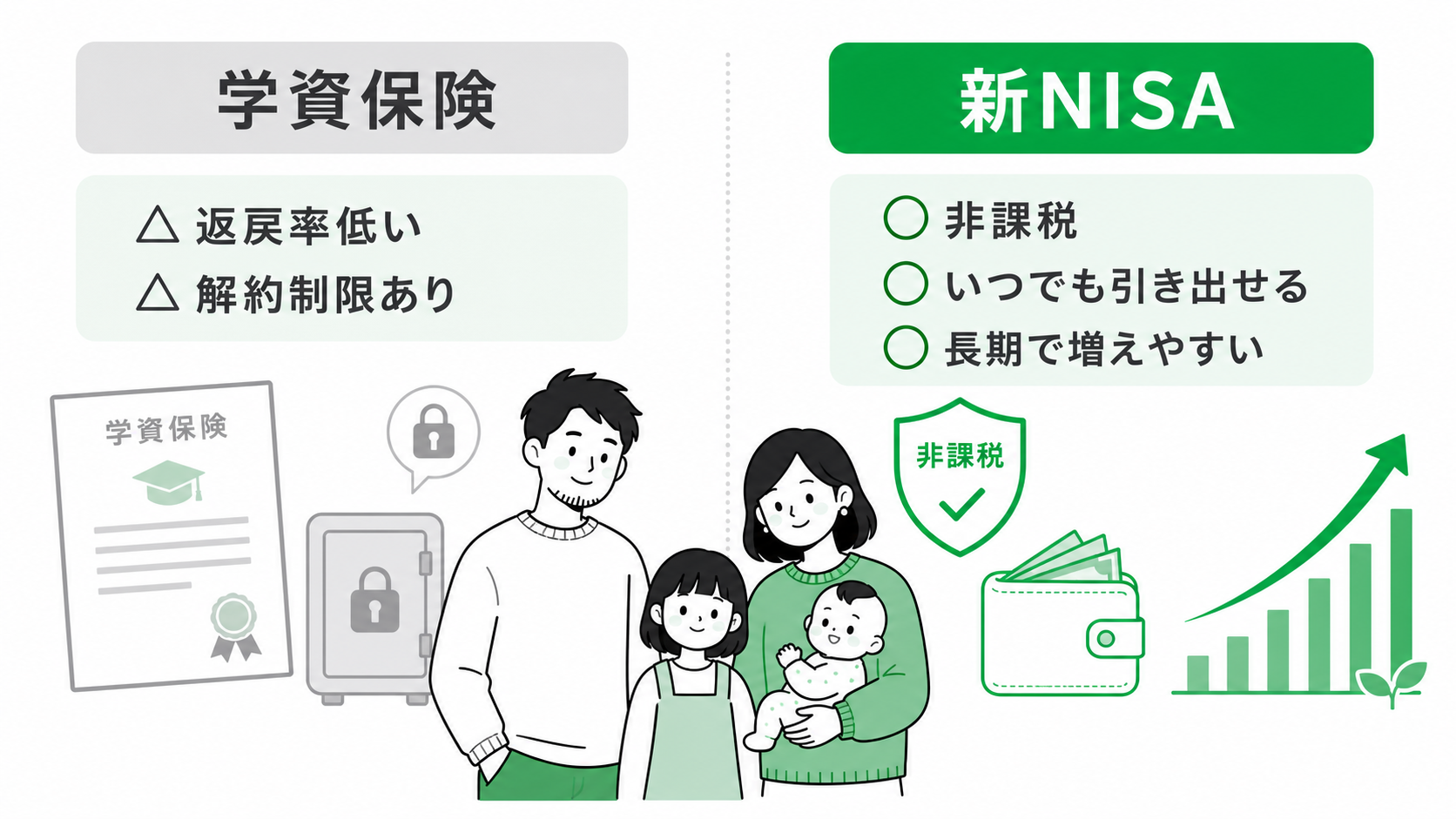

わが家で学資保険を選ばなかった3つの理由

① 利回りがインフレに追いつかない

学資保険の返戻率は100〜105%程度が一般的で、年利に換算すると0.3%前後。現在の物価上昇局面では、貯めた金額が増えても「実質的な購買力」は下がっていく可能性が十分あります。

| 学資保険 | インデックスファンド(市場全体の動きに連動する投資信託) | |

|---|---|---|

| 年利の目安 | 約0.3% | 約5〜7%(長期平均・過去実績。将来の運用成績を保証するものではありません) |

| インフレ対応 | ❌️ 不可 | ✅️ 対応できる |

| 流動性 | ❌️ 低い(途中解約で元本割れ) | ✅️ いつでも売却可 |

| コスト | 手数料あり | 低コスト(信託報酬0.1%台〜) |

② 流動性が低く、途中変更が難しい

学資保険は途中で解約すると元本割れするリスクがあります。子どもが生まれてから大学入学までの18年間、家庭の状況は大きく変わります。引っ越し、病気、転職…いざというとき動かしづらいお金になってしまうのは大きなデメリットです。

③ バランスファンドも同様に非効率

「リスクを抑えたいからバランスファンドで」という選択肢も、実は信託報酬が高くなりがちで成長力に欠ける傾向があります。低コストのインデックスファンド(市場全体の動きに連動する投資信託)と比べると、長期的な差は大きくなります。

我が家の教育資金準備:現金積立+新NISAの2本立て

結論から言うと、教育資金の準備は「現金の積立」と「新NISAでのインデックス投資」の2本立てが基本方針です。

全額をNISAに入れないのは、投資は短期的に価値が下がることもあるためです。

数年後に使う予定の教育費は、現金でも一定額を確保しておくと安心です。NISAは長期運用を前提に、当面使う予定のない余裕資金で続ける方法が、わが家には合っていました。

📦 現金(確実性重視)

入学時にすぐ使えるお金として毎月コツコツ積立。流動性が高く、いつでも使える安心感。

📈 新NISA(成長性重視)

余裕資金をインデックスファンドで長期積立。インフレに勝ちながら複利で育てる。

例えば500万円の教育費を目標にする場合、現金で300万円を着実に貯め、残りの200万円分はインデックスファンドで運用して必要なタイミングで売却するイメージです。

📋 我が家の実践内容

▶ 子どもが生まれる前から旧つみたてNISA(毎月一定額を積立投資できる旧制度)で月33,333円を積立

▶ 娘が生まれた際にジュニアNISAに80万円を一括投資(制度終了前に滑り込みで活用)

▶ 新NISAに移行後も積立投資枠で月33,333円を継続中

▶ 成長投資枠では日本の高配当株(配当金が多い株のこと)46銘柄に分散投資中

パパタイミングが良かった部分もありますが、複利のおかげで現在はプラスで順調に増えています。15年以上継続して子どもの教育資金にあてるつもりです。もし国の制度が変わったり、貯金だけで間に合えば、そのまま老後資金にシフトする予定です。

子どもが生まれた今こそ、15年以上という時間を活かしやすい状況です。ただし投資にはリスクがあるため、生活防衛資金を確保した上で、余裕資金の範囲で始めることが大切です。

パパネット証券なら自宅から安全にスムーズにNISA口座を開設できます。まず月1万円からでも始めることで、複利を時間に働かせることができますよ👇

準備しないと待っているのが「奨学金という借金」

⚠️ 知っておきたい奨学金の現実

奨学金の多くは「借金」です。有利子の第二種奨学金の金利は急上昇しており、400万円借りると返済総額が500万円を超えることも。平均返済年数は15年—22歳で就職しても返し終わるのは37歳です。

| 令和元年4月時点 | 令和8年4月現在 | |

|---|---|---|

| 利率固定方式(固定金利) | 0.1〜0.3%前後 | 2.4%〜2.5%前後 |

| 利率見直し方式(変動金利) | 0.001%〜0.05%前後 | 1.6〜1.7%前後 |

パパ今の自分が少し苦労して準備することが、子どもが借金を背負わずに社会に出られる道につながります。投資は魔法ではないですが、長期でコツコツ続けることでリスクは大幅に下がります。

教育資金準備を今日から始める3ステップ

家計の黒字を確認する

まず家計管理アプリで収支を把握して、毎月いくら余剰資金があるか確認しましょう。家計に余裕がない場合は、まず「貯める力(支出削減)」と「稼ぐ力(収入増加)」を伸ばすことが優先です。

現金をどのくらい用意するか決める

「入学金・初年度費用は現金から」と決めておけば、運用の不調があっても慌てずに済みます。運用のリスクは自分たちの老後に吸収させるという考え方が重要です。

ネット証券でNISA口座を開設して積立スタート

ネット証券なら自宅から安全にスムーズに口座開設できます。

子どもが小さいほど、1日でも早く始めることが、時間を活かす方法のひとつだと感じています(投資にはリスクがあるため、生活防衛資金の確保を優先した上で、余裕資金の範囲で始めることをおすすめします)。

よくある質問(FAQ)

📚 あわせて読みたい

まとめ:学資保険より現金積立+新NISAが教育資金の基本戦略

✅ この記事のまとめ

✅ 学資保険はインフレに勝てず、流動性も低い

✅ わが家では現金積立+新NISAの組み合わせが、コスト・流動性・成長性の面で合っていると感じています

✅ 子どもが小さいうちほど、時間の複利が大きく働く

✅ 準備しない場合のリスクは「奨学金という借金」を子どもに背負わせること

投資は魔法ではありません。リスクを受け入れた上で、余裕資金で長期的に続けることが大切です。まずは家計を見直し、少額でもいいので早めに始めることをおすすめします。

今日できる1ステップ:楽天証券・SBI証券どちらでも口座開設は無料でできます。

新NISAのつみたて投資枠でeMAXIS Slim全世界株式(オール・カントリー)を月5,000円から始めるだけでOKです。

難しい操作は一切なく、設定すれば毎月自動で積み立てられます。

パパ「投資=危険」と思っていた私が変われたのは、家計管理をしっかり学んだことがきっかけでした。まずは固定費の見直しから、一歩踏み出してみてください👇

※本記事の情報は2026年4月時点のものです。投資・保険・制度に関する最新情報は各公式サイトをご確認ください。本記事は特定の金融商品・サービスを推奨するものではありません。

🔔 2026年4月時点の情報です。投資・保険に関する情報は参考情報であり、最終判断はご自身の責任でお願いします。