✅ こんな悩みを解決します

👇 クリック・タップで解決策に移動できます

この記事を読むと、楽天銀行に給与口座を変えるだけでATM手数料がほぼゼロになる仕組みと、乗り換えで実際に変わったことが体験談でわかります。

私が10年間ためらっていた「ネット銀行の不安」への回答もあわせて公開します。

Tom

TomコンビニATMの手数料、毎月何回払ってますか?

月3回引き出せば330円。年間3,960円。10年で約4万円。

「たった110円でしょ」と思っていた私も、計算してみてぞっとしました。

私はずっと職場指定の地方銀行を使っていました。

「みんなが使っているから安心」「給与振込だから仕方ない」という思い込みで、10年間ほとんど疑問を持たずにいたんです。

この記事では、10年使い続けた地方銀行から楽天銀行に給与口座を変えた私が、実際に変わったこと・変わらなかったこと・正直なデメリットまで包み隠さずお伝えします。

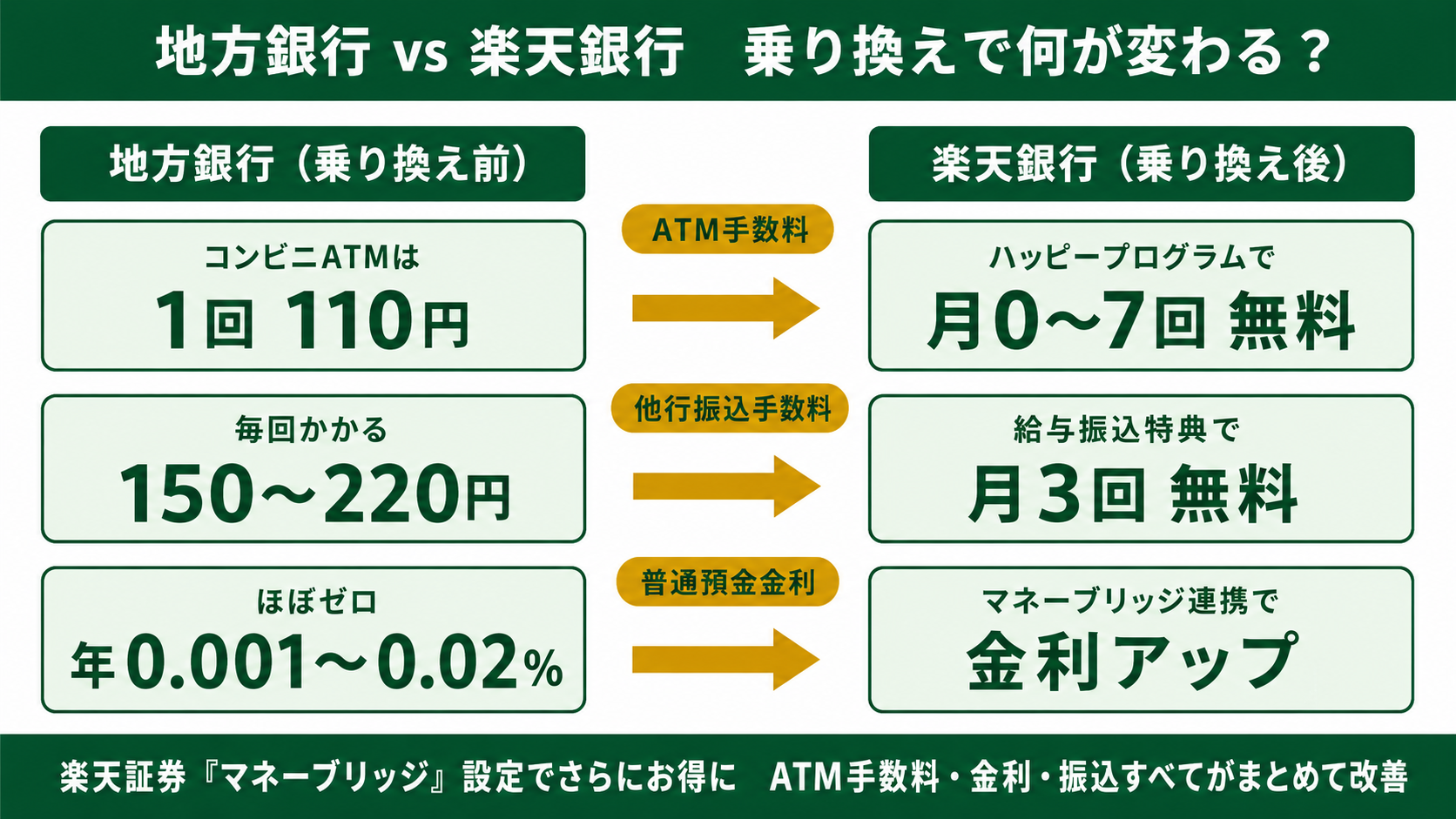

楽天銀行を給与口座に変えたら、ATM手数料が劇的に変わった話

地方銀行を使っていた頃、ATMの選択肢は「地方銀行のATM(平日日中は無料)」か「コンビニATM(110円)」しかありませんでした。

近くにATMがなければ、お財布に現金を補充するためにわざわざコンビニに寄るしかない。

友人との飲み会の割り勘も、子どもの習い事の現金払いも、そのたびに110円が出ていく。

楽天銀行に変えてから状況が一変しました。

楽天銀行には「ハッピープログラム(※)」という会員ステージ制度があり、ステージに応じてATM手数料が月0〜7回まで無料になります。

※ ハッピープログラム:楽天銀行の残高・取引実績に応じてステージが上がり、ATM手数料や振込手数料が無料になるサービス

さらに、給与振込の特典として他行宛の振込手数料が月3回無料になります(月2回以上受取で5回まで)。

楽天証券との「マネーブリッジ(※)」を設定すると、さらに有利なステージを維持しやすくなります。

※ マネーブリッジ:楽天銀行と楽天証券を連携する無料サービス。普通預金金利がアップし、NISA口座との資金移動もスムーズになる

我が家の場合、マネーブリッジ設定後はほとんどの月でATM手数料を払わずに済んでいます。

年間約4,000円以上の節約は、地味ですが確実に家計に効いてきます。

楽天銀行に変えて実感した3つの変化

①ATM・振込手数料がほぼゼロになった

ハッピープログラムと給与振込特典の組み合わせで、日常的な手数料がほぼ発生しなくなりました。

「現金が足りない→コンビニで下ろす→110円」のルーティンから解放されるのは、小さいようで大きなストレス解消です。

②普通預金の金利が地方銀行より高い

地方銀行やメガバンクの普通預金金利は年0.001〜0.02%程度。

楽天銀行はマネーブリッジ設定で普通預金金利がアップします。

生活費口座に置いておくだけで金利がつく仕組みは、以前の地方銀行では考えられませんでした。

③各種手続きがスマホ1台で完結する

自動車税・水道料金・各種振込もアプリで完結。

楽天銀行コンビニ支払(※コンビニのレジで請求書を払える)や毎月おまかせ振込予約を使えば、管理コストがぐっと下がります。

「支払いをしたのに楽天ポイントが10円もらえる」という嬉しいおまけもあります。

職場への申請も「楽天銀行に変えたい」とひと言伝えるだけで、あっさりOKをもらえました。

もし職場に給与振込口座の指定がある場合も、まず人事担当者に確認してみることをおすすめします。意外とフレキシブルに対応してくれる会社が多いです。

楽天銀行と楽天カードをセットで使うと楽天経済圏の恩恵が一気に広がります。楽天カードの引き落とし口座を楽天銀行にするとポイント二重取りも可能です。

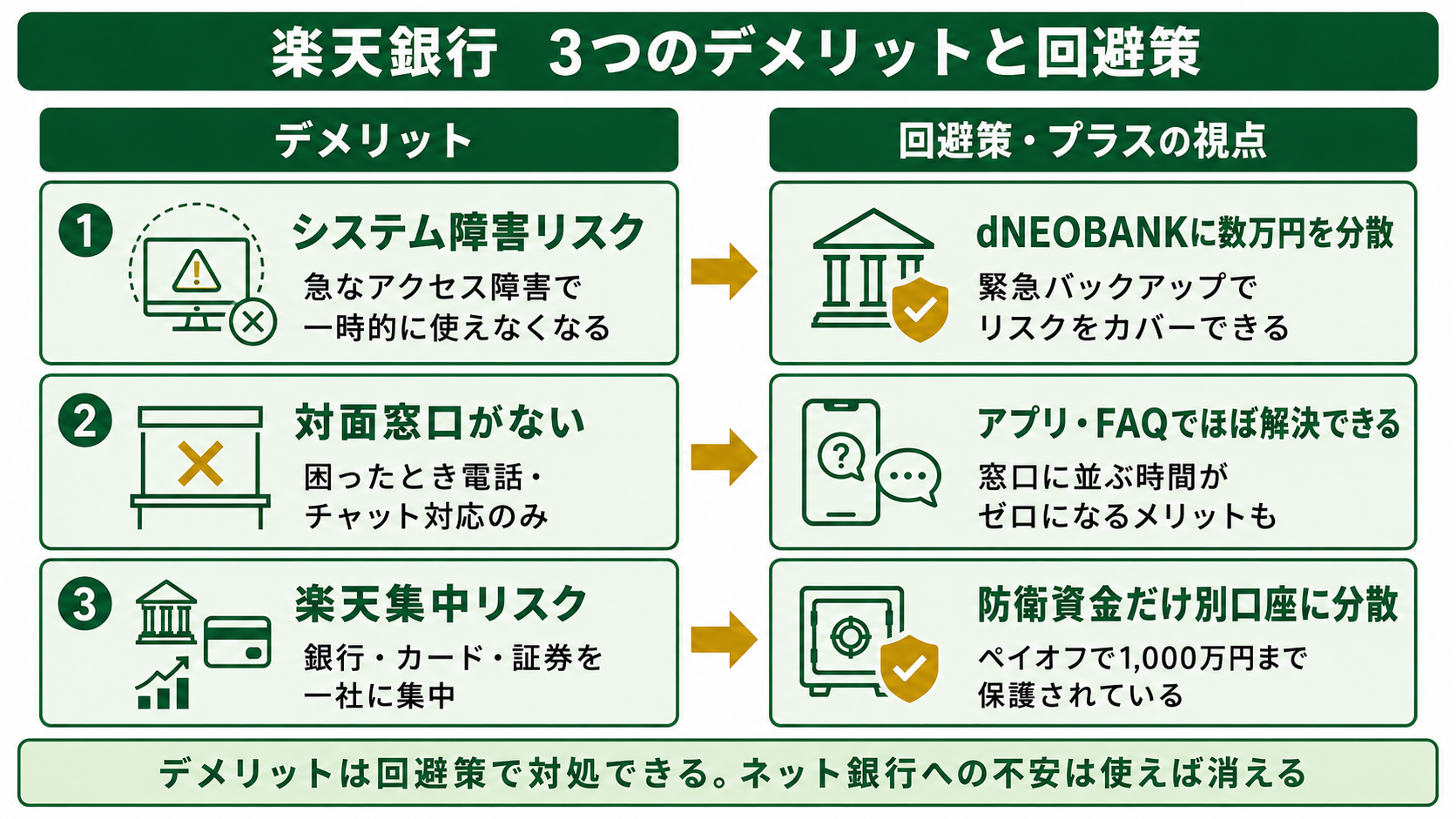

正直なデメリット3つと、私が実践している回避策

楽天銀行にはデメリットもあります。正直に書きます。

デメリット① システム障害時のリスク

ネット銀行はシステム障害が起きると一時的に使えなくなります。楽天銀行も過去に障害事例があります。

→ 回避策:dNEOBANKやPayPayなどに数万円だけ分散しておく

生活費の大部分は楽天銀行で管理しながら、緊急時のバックアップとして別の手段を持っておく。ほとんどの障害は数時間以内に復旧しますし、地方銀行のATMも障害ゼロではないので、特別なリスクではありません。

デメリット② 対面窓口がない

困ったときは電話・チャット対応のみ。繁忙期は繋がりにくいこともあります。

→ 回避策:よくある操作はアプリとFAQで解決できる。チャットは思ったより早い

実は窓口がないことは「デメリット」でもあり「メリット」でもあります。窓口に並ぶ時間がゼロ、平日昼間に銀行に行けない共働き・子育て世帯には大きなメリット。保険やNISAを窓口で勧誘されることもありません。

デメリット③ 楽天グループへの集中リスク

銀行・カード・証券を全て楽天にまとめると、楽天グループの経営状況に影響を受けやすくなります。

→ 回避策:生活防衛資金だけは楽天銀行以外(dNEOBANKなど)に分散する

預金保護制度(ペイオフ)で1,000万円までは保護されます。日常の生活費・決済は楽天に集中させて利便性を追い、いざというときのお守り資金だけ別に置く——これが現実的なリスク分散です。

デメリットを並べてみると、回避策が立てやすい・思ったほど致命的ではない、というのが正直な感想です。

もう一つ、よく聞く「ピン札が手に入らない」というデメリット。

ATMで出金すると意外とピン札が出てくることが多いです。お祝儀用途であれば、近くの郵便局や銀行のATMで両替できる場合もあります。

楽天銀行への口座開設は公式サイトから5〜10分で手続きできます。

▶ 楽天銀行 公式サイト(※現時点はアフィリエイト案件なし。承認後にリンク更新予定)

楽天銀行×楽天経済圏でお金の流れが一本化できた

私が楽天銀行を給与口座にして一番よかったのは、お金の流れが「覚えやすい構造」になったことです。

🏦 我が家のお金の流れ(シンプル構造)

💰 給与入金 → 楽天銀行(お金の出入りはここ)

💳 日常の支払い → 楽天カード(引き落とし:楽天銀行)

📈 資産形成 → 楽天証券(マネーブリッジで銀行と連携)

🛡 生活防衛資金 → 別の銀行(dNEOBANKなど)に分散

楽天銀行同士の振込はハッピープログラムの無料回数を使えます。

夫婦ともに楽天銀行にしておけば、生活費のやり取りや割り勘の支払いもスムーズです。

「どこのカードでどこから引き落とし?」「証券口座への入金は?」という管理コストが下がると、家計管理に使う時間と頭のリソースが減ります。

子育て中はこれが地味に大きいと実感しています。

また、自動車税・水道料金などの振込支払いも楽天銀行アプリで自宅にいながら完結します。

わざわざコンビニや銀行窓口に行く手間がなくなりました。

※ 本記事の情報は2026年5月時点のものです。手数料・金利・サービス内容は変更される場合があります。最新情報は楽天銀行公式サイトをご確認ください。

※ 本記事は特定の銀行・金融商品への申し込みを強制するものではありません。口座の選択は各自の判断でお願いします。

よくある質問(FAQ)

📚 あわせて読みたい

まとめ|給与口座を変えるだけで家計の仕組みが変わる

地方銀行からネット銀行に変えることは、私の中では「大きな決断」のつもりでした。

でも実際にやってみると、職場への相談も申し込み手続きもあっさり終わって、拍子抜けするほどでした。

✅ 楽天銀行を給与口座にして変わったこと まとめ

✅ ATM手数料・振込手数料がハッピープログラムで月0〜7回無料に

✅ 給与振込特典で他行宛振込手数料が月3回無料(繰り越し最大5回)

✅ 楽天カード・楽天証券との連携でお金の流れが一本化できた

✅ スマホで振込・支払いが完結。窓口に並ぶ時間がゼロになった

✅ デメリットは回避策で対処できる。もう地方銀行には戻れない

楽天銀行に変えたことで、毎月の手数料がほぼゼロになり、管理の手間も大幅に減りました。

「ネット銀行は怖い」という先入観は、使い始めると1週間で消えます。

給与口座を変えるという小さな一歩が、家計管理全体をシンプルにする大きなきっかけになります。

まずは楽天銀行の口座を開設して、職場に相談してみてください。

楽天銀行の引き落とし口座を楽天カードに設定すると、ポイント二重取りで楽天経済圏の恩恵が最大化できます。