📋 この記事でわかること

👇 クリック・タップで解決策に移動できます

✅ 固定費を見直したいけど何から手をつければいいかわからない

✅ 口座やカードが多すぎて家計管理が続かない

わが家ではMoneyForwardを使って支出を見える化することで、固定費の無駄に気づき、家計改善のきっかけをつかみました。完璧な家計簿より、まず見える化するだけで十分です。この記事ではその手順と続けるコツを実体験ベースで紹介します。

「毎月給料日に少しほっとして、気づいたら月末にまた不安になる」——そんな繰り返しをしていませんか?

私自身、3歳の娘が生まれるまでは家計管理をほとんど意識していませんでした。

妻と「一応貯金しておこう」とお互いに口座にお金を入れていましたが、いくら貯まっているのか、どこにどれだけ使っているのかは正直よくわかっていなかったんです。

でも今は違います。

支出の全体像がひと目でわかり、家計簿は毎月ほぼ自動で完成しています。

その仕組みを今日は全部お話しします。

以前の我が家の家計管理は「複雑すぎる」が問題だった

結婚したての頃、将来のためにも毎月貯金はしていこうと夫婦で話し合いました。

ママ

ママ昔は貯金しようって決めてたのに、気づいたら”今月も残ってない”の繰り返しだったよね。

パパ

パパうん、口座もカードもバラバラで、どこにいくら使ったのか二人とも把握できてなかったんだよね。

でも結婚式後の新しい生活というものは家電や家具を買い替えたり食費や日用品の出費が大きくなったりと貯金ほぼゼロスタート…

しかもお互い独身時代から契約していたクレジットカードや保険、銀行口座などがあり複雑な仕組みになっていました。

パパ

パパ以前は楽天カード・イオンカード・PayPay・現金…と支払いがバラバラで、月末の集計が苦痛でした。シンプルにするだけでこんなに楽になるとは正直思っていなかったんです。

以前の我が家の家計管理はこんな感じでした。

一見それっぽく見えますが、実際は「なんとなく管理している気になっているだけ」でした。

どこの口座にいくら入っているか、今月いくら使ったか——把握しようとすると全部の口座を開かなければいけない。

面倒でやらなくなり、結局「なんとなく使ってなんとなく貯める」の繰り返し。

FP3級(ファイナンシャルプランナー3級。お金の基礎知識を問う国家資格)の勉強をする中で、家計管理の問題は「意志力」ではなく「仕組み」だということに気づきました。

私もハマっていた!家計管理が続かない3つの落とし穴

①管理する口座やカードが多すぎる

例えば口座が5つあると、毎月の残高確認だけで5回ログインが必要になります。引き落とし口座を間違えて残高不足になったり、使っていない口座に気づかず年会費が引き落とされていたり——という問題が実際に起きます。我が家も以前はそんな状態でした。

口座が多いほど、家計を把握するのに時間と手間がかかります。

「今月使った額を確認しよう」と思ったとき、複数の口座やカードの明細を集めて手動で合算しなければならないなら、ほとんどの人は続きません。

現金払いはレシートを保管・入力しなければ記録が残りません。

財布から出ていくお金は、意識しないと「いつのまにか消えている」ことになりがちです。

キ

ャッシュレス決済と家計アプリを連携すれば、お金の動きは自動的に記録されます。

②現金払いが多く、支出の把握が追いつかない

コンビニや薬局など日々の細かな出費を現金で払うと、レシートを手動で入力しない限り記録に残りません。

小さな支出が積み重なり、月末に「思ったより使っている…」という状況になりがちです。

楽天カード+QUICKPayに切り替えることで、こうした日常の細かい支出もすべて自動で記録されます。

③分類基準が曖昧で振り返りができない

「食費」「日用品」「外食」「交通費」……項目を細かくしすぎると分類に時間がかかり、グラフを見てもどこが問題なのかわかりにくくなります。

最初は仕組みを作るのが正直面倒くさい。

把握して現実を見るのが怖い。

という思いがありました。

でも1度設定してしまえば、あとは普通に生活しているだけで、家計の見える化ができてしまうので気持ちが楽になります。

次からは私が実際に行って成果のあった方法を説明していきます。

楽天カード×MoneyForward Meで仕組みを作る3ステップ

MoneyForwardの始め方はシンプルです。

①アプリをインストール(無料)②銀行口座・クレジットカードを登録(2〜3分)③あとは自動で収支が集計される——の3ステップ。

難しい設定は一切なく、登録した翌朝には昨日の支出が自動で分類されています。

パパMoneyForwardを入れてからは、カード明細が自動で取り込まれて分類まで完了。家計簿をつけている感覚がほとんどないのに、支出が全部見える。これが「続く仕組み」の正体だと思います。

①支払いを楽天カードに一本化する

我が家では、現金払いが必要なお店以外の生活費に関する支出はすべて楽天カードに集約しています。

iPhoneのQUICKPayに登録しているので、財布を出さなくてもスマホをかざすだけで決済できます。

妻には楽天カードの家族カードを持たせているので、妻の支出も同じカード明細に自動で記録されます。

個人的な買い物は別のクレジットカードで管理し、家計とは分離しています。

※年会費は永年無料。申し込みは5分ほどで完了します。

②銀行口座を「役割」で分ける

クレカ引き落とし用の家計口座:楽天銀行

ネット銀行を選んだ理由は、金利の高さ・コンビニATM手数料の条件・振込手数料が一定回数無料という使い勝手の良さです。

貯蓄用口座:d NEOBANK

dNEOBANKの「目的別口座」機能が非常に便利で、「教育費」「旅行費」「緊急予備費」など目的ごとに口座を分けて管理できます。

③MoneyForward Meで「見える化」する

MoneyForward Meに以下の口座・カードを連携させています。

個人のお小遣い用口座は連携させていません。

家計として管理すべきお金だけを連携させることで、グラフが家計の実態を正確に映し出します。

- 楽天カード(本カード・家族カード)

- 楽天銀行

- dNEOBANK

📚 あわせて読みたい

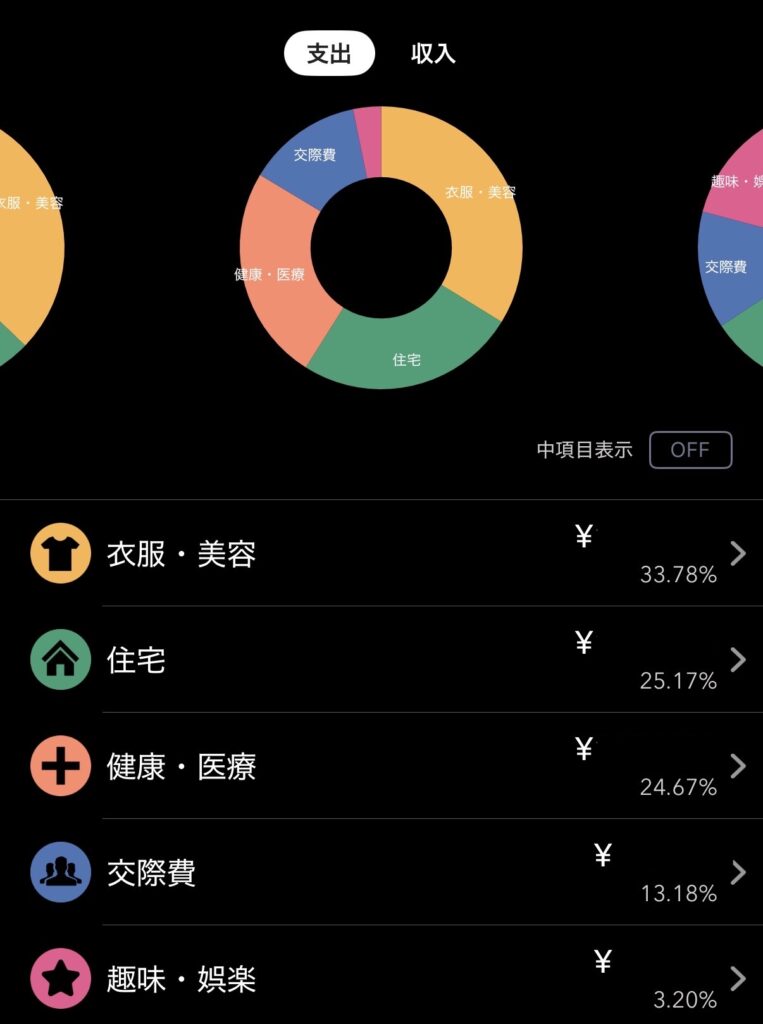

MoneyForward Meの5分類設定で支出が一目瞭然になる

これは私が実際に使っているアプリの画面です。

項目を細かく設定してしまうとカラフルな円グラフになりますが、あえて5項目の5色のみで管理するようにしています。

重要なのは色での区別と金額や割合です。

MoneyForward Meでは「大項目」を使って支出を色分けすることができます。

我が家では以下の5つに分類しています(大項目の名称は変更できないため、色で区別して運用しています)。

| 色 | 分類(大項目名) | 内容 |

|---|---|---|

| 🟢 緑(住宅) | 毎月の固定費 | 家賃・通信費・サブスクなど |

| 🟡 黄色(衣服美容) | 毎月の変動費 | 食費・日用品・交通費など |

| 🔵 青(交際費) | 不定期の固定費 | 税金・火災保険・車検費など |

| 🩷 ピンク(趣味娯楽) | 不定期の突発的な変動費 | 家電買い替え・治療費・冠婚葬祭など |

| 🟠 オレンジ(健康医療) | 貯蓄・投資 | つみたてNISA(毎月一定額を積立投資できる旧制度)・月次余剰資金など |

大項目の名前は無視して「色」で運用するのがポイントです。

グラフを見たとき、各色の割合が月ごとに変化するので「今月はピンク(突発支出)が多かった」「緑(固定費)を削減できた」という判断が直感的にできます。

また、青の「不定期の固定費」には年払いの保険料や年会費なども含め、12ヶ月で割った月割り額を手動で記録しています。

これで毎月のキャッシュフローを正確に把握できます。

オレンジの「貯蓄・投資」には積立NISA(毎月一定額を積立投資できる旧制度)の月額と、その月の収支余剰を記録。

収入の8割で生活し、2割を貯蓄・投資に回すという目標の達成度が視覚的に確認できます。

今日からできる具体アクション5ステップ

我が家では実際にこの方法で管理することによって、家計管理の構造がシンプルになり本当に悩みがなくなりました。

パパ5ステップと聞くと多く感じますが、一度仕組みを作れば後はほぼ自動。月1回の確認だけで家計が把握できるようになって、将来への不安も減りました。

STEP 1:楽天カードを1枚に絞る

生活費に関する決済を楽天カードに集約。

iPhoneのQUICKPayに登録すれば財布を出す機会もほぼゼロになります。

STEP 2:楽天銀行を家計用口座にする

楽天カードの引き落とし口座に設定。

毎月の生活費はここから出ていく仕組みにします。

STEP 3:MoneyForward Meを登録してカードと口座を連携

楽天カード・楽天銀行を連携するだけで、支出の自動記録がスタートします。

STEP 4:大項目を5分類に設定して支出を振り分ける

初回は手動で各支出を5分類に割り振ります。

一度設定すれば次回以降は自動で分類されます。

STEP 5:月末に5色グラフを見て「感想を持つ」

グラフを見て「今月は突発支出が多かったな」と感じるだけでも、家計の意識は大きく変わります。

MoneyForward MEのよくある疑問・つまずきポイント

我が家は楽天銀行・楽天カード・楽天証券の3口座を連携しているため無料プランで問題なく使えています。

口座が多い方や詳細分析が必要な方はスタンダードコース(月540円、2026年6月21日公式サイト確認)を検討してください。料金やプラン内容は変更されることがあるため、最新情報は公式サイトをご確認ください。

楽天カードや楽天銀行との連携が特に安定しており、取引が発生すると翌日には自動で記録されます。

家計簿アプリで一番の挫折原因は「手入力の面倒くさい」ですが、MoneyForwardはほぼ自動化できるため続けやすいです。

Zaim・マネーツリーとも比較しましたが、楽天経済圏ユーザーにはMoneyForward MEが最適でした。

特に「楽天ポイントでの支払い」が収入として誤分類されたり、「電子マネーへのチャージ」が支出として二重計上されたりすることがあります。

解決策は①初月に誤分類をその都度修正し、②学習させること(同じ取引を何度か修正するとAIが覚えます)。

最初の1ヶ月は少し手間ですが、2ヶ月目からほぼ自動で正しく分類されるようになります。

MoneyForward MEで実際に見えてきた「固定費の無駄」

MoneyForward MEを使い始めて最初の1ヶ月で発見した「知らなかった出費」を共有します。

パパアプリで見える化したら、使ってないサブスクとか”なんとなくの出費”がけっこうあってさ。

ママあれは驚いたよね。見えるようにするだけで、こんなに無駄が分かるんだって。

①使っていないサブスクリプション:動画配信サービスを2つ契約していたことに気づきました(月2,000円の無駄)。どちらか解約。

②自動更新の保険:数年前に入った少額の保険が自動更新され続けていました(月1,200円)。不要と判断し解約。

③外食費の「見えない膨張」:コンビニでの軽食や職場近くのカフェ代を「外食費」として計上したら月28,000円になっていました。

予算を月20,000円に設定し直してトラッキング開始。

これだけで月約5,000〜6,000円の削減を実現できました。

「見える化するだけで節約できる」の本質を体験しました。

数字が見えると行動が変わります。

📚 あわせて読みたい

家計管理アプリを続けるための3つのコツ

①週1回10分のチェックを習慣化する

毎週日曜日の夜、夫婦でMoneyForwardを開いて今週の収支を5分確認します。

問題があればその場で対策を話し合い、翌週に引き継ぎます。

これだけで「気づいたら赤字」の状態がなくなります。

②「予算超過アラート」を設定する

食費・外食費・娯楽費など予算を決めてアラート設定。

予算の80%到達でプッシュ通知が来るように設定しています。

スマホ通知で気づけるため、家計簿を開くモチベーションがなくても管理できます。

③年1回「大きな収支振り返り」をする

MoneyForwardの年間グラフで昨年比の変化を確認します。

固定費が増えていないか、貯蓄率が目標に達しているかをチェック。

我が家では毎年1月に「家計の健康診断」と称して夫婦でレビューしています。

MoneyForward MEと楽天経済圏の相性が最高な理由

MoneyForward MEは楽天銀行・楽天カード・楽天証券すべてと自動連携できます。

つまり楽天経済圏を使っている方は、ほぼすべての収支が自動で記録される状態を作れます。

楽天ポイントの残高もMoneyForward MEで確認できます(資産として計上)。

ポイントも含めた「実質資産額」が一覧で見えるため、「今月いくら使ってポイントはいくら貯まったか」を毎月把握できます。

我が家では楽天ポイントを「実質的な現金」として扱い、年間8,000〜12,000ポイントを食費や日用品の支払いに充当しています。

さらに、楽天証券のNISA残高もMoneyForward MEに自動反映されます。

預金+投資資産の合計が一画面で見えるため、「老後に向けた資産形成の進捗」を毎月確認する習慣が自然と身に付きます。

家計管理と資産形成を「一つのアプリで一元管理」できるのが楽天経済圏×MoneyForward MEの最大の強みです。

MoneyForward MEは無料でも十分な機能があります。

まずは無料で始めて、使い慣れてきたらプレミアムへのアップグレードを検討してください。

📚 あわせて読みたい

📚 あわせて読みたい

よくある質問(FAQ)

📚 あわせて読みたい

まとめ:家計管理は「仕組み」がすべて

✅ この記事のまとめ

✅ MoneyForwardで収支を見える化するだけで固定費の無駄がすぐわかる

✅ 家計管理は意志力より「仕組み」—1枚のカードと1つの口座で自動化できる

✅ 固定費を削減した分を新NISA(国が用意した非課税の投資制度)に回せば、節約が資産形成に直結する

家計管理は、意志力や几帳面さに頼る必要はありません。

シンプルな仕組みを作れば、あとはほぼ自動で動き続けます。

我が家が実践していること、改めてまとめます。

- 支払いを楽天カードに一本化(QUICKPay利用)

- 家計口座は楽天銀行、貯蓄はdNEOBANKの目的別口座

- MoneyForward Meで家計口座・カードのみ連携

- 支出を5色・5分類でグラフ化

- 収入の2割を貯蓄・投資に回す目標を設定

この仕組みを作ってから、「今月いくら使ったかわからない」という不安がなくなりました。

家計の全体像がいつでも確認できるという安心感は、思っていた以上に精神的なゆとりになります。

まずは楽天カードとMoneyForward Meの連携から始めてみてください。

お金の不安を減らすことは、子育ての余裕を生むことにもつながります。

※本記事の情報は2026年4月時点のものです。サービスの内容・条件は変更になる場合があります。

※投資・資産運用に関する情報は参考情報です。実際の投資判断はご自身の責任のもとで行ってください。