※この記事は2026年4月時点の情報をもとに作成しています。投資・保険に関する情報は参考情報であり、最終的な判断はご自身の責任でお願いします。

この記事を読むと、生活防衛資金を正しく貯めれば医療保険は原則不要になる理由と、子育て世帯が今日から実践できる具体的な家計設計がわかります。

「医療保険、やっぱり必要だよね」と思いながら、毎月保険料を払い続けていませんか?

私自身、子どもが生まれるまでは共働きでそれなりに稼いでいたので、今思えば生活に余裕があったはずでした。

でも、家計をちゃんと把握できていなかったせいで、気づけば保険に10個も加入していました。

「何かあったときのために」という不安から、次々と保険に入り続けていたんです。当時は、それが正解だと思っていました。

Luca

Luca保険を10個も持っていたのに、家計の正解が1つもなかった。

当時の私がそうでした。

でも、家計をちゃんと見直してFP3級を取得したとき、はっきりわかりました。

保険で備えようとする前に、まず「生活防衛資金」を貯めることが最優先だったんです。

今では保険は4つに絞り、車のローンも一括返済。

未来のお金(投資)には手を付けず、生活に使わなかったお金がプラスになる家計設計ができています。

この記事では、我が家の体験談をもとに「生活防衛資金と医療保険の関係」を正直にお伝えします。

📖 まずは固定費の見直しから始めたい方はこちら

【関連記事:固定費削減の方法】(保険料・通信費を見直すだけで、毎月の収支が大きく変わります)

なぜ保険に頼りすぎてしまうのか?問題の本質

保険に入りすぎてしまう理由はシンプルです。

「家計を把握できていないと、不安がそのまま保険料に化ける」からです。

「何かあったときに困る」という漠然とした不安に、保険営業の方が答えてくれる。

気づけば毎月の保険料が積み上がっていく。

でも手元のお金は増えない——これが典型的なパターンです。原因は3つあります。

① 日本の公的保険の充実度を知らない

高額療養費制度や傷病手当金など、実は公的保険がかなり手厚い。

これを知らないから民間保険で二重に備えてしまいます。

② 生活防衛資金という概念を知らない

「貯金=将来のための投資」と思っていると、手元に現金を置いておく重要性が見えにくくなります。

③ 家計の収支を正確に把握していない

毎月いくら使っているか、いくら残っているかが曖昧だと、「万が一に備えよう」という不安だけが先走ります。

Luca我が家も家計を把握できていないまま保険を増やし続けていました。家計を見える化した瞬間、「これは無駄だった」と一気にわかりました。

生活防衛資金とは?なぜ医療保険より先に必要なのか

生活防衛資金とは、病気やケガで働けなくなったとき、突然の失業、予定外の大きな出費など「まさか」に対応するための現金のことです。

保険と生活防衛資金の決定的な違いは、「お金の主導権」にあります。

保険は「保険会社が決めた条件を満たしたとき」にしか使えません。でも生活防衛資金は、どんな理由でも、いつでも自分の判断で使えるお金です。「起きる確率は低いが、起きたら人生台無し」なリスクに備えるのが保険の本来の役割。一方、医療費については日本の高額療養費制度が非常に充実しているため、民間の医療保険に頼る必要性は想像より低いと私は判断しています。

また、基本として収入の2割を貯金していく家計設計を続けることで、生活に変動がある月や貯金できない月があっても、生活防衛資金があることが心の安定につながります。

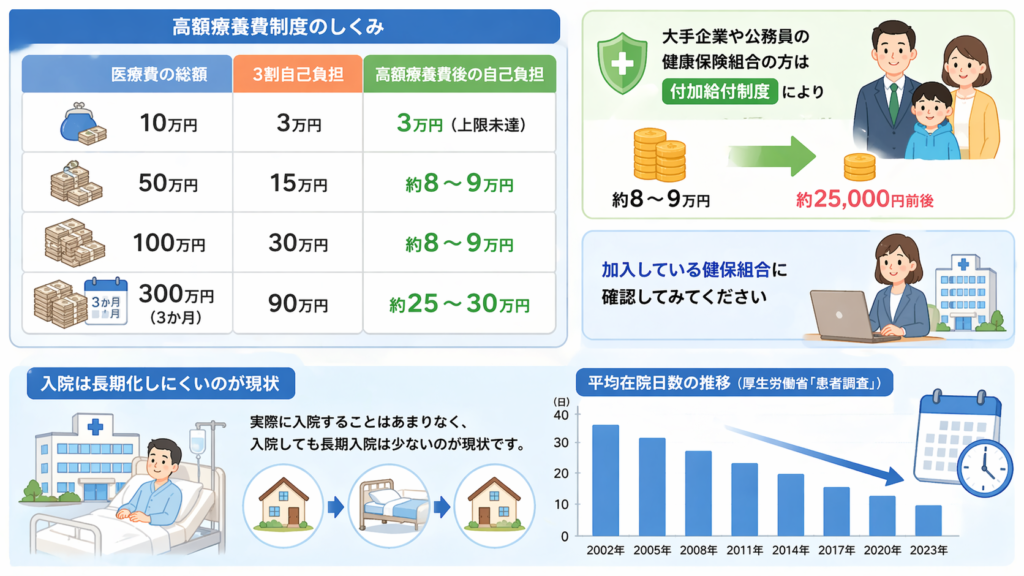

高額療養費制度を知ると、医療保険への見方が変わる

日本には「高額療養費制度」があります。1か月の医療費の自己負担額に上限を設ける制度で、月収30万円前後の会社員なら、どれだけ医療費がかかっても自己負担は月約8〜9万円が上限です。

| 医療費の総額 | 3割自己負担 | 高額療養費後の自己負担 |

|---|---|---|

| 10万円 | 3万円 | 3万円(上限未達) |

| 50万円 | 15万円 | 約8〜9万円 |

| 100万円 | 30万円 | 約8〜9万円 |

| 300万円(3か月) | 90万円 | 約25〜30万円 |

さらに、大手企業や公務員の健康保険組合に加入している方は「付加給付制度」により、自己負担額が月25,000円前後まで下がるケースもあります。加入している健保組合に確認してみてください。

また、実際に入院することはあまりなく、入院しても長期入院は少ないのが現状です。厚生労働省の患者調査でも、平均在院日数は年々短縮されています。

Luca高額療養費制度を知ったとき、「これだけ守られているなら医療保険は必要最小限でいい」と判断しました。FP3級の学習で初めてこの制度の全貌を理解できました。

💡 高額療養費制度の計算方法をもっと詳しく知りたい方はこちら

【関連記事:高額療養費制度をわかりやすく解説】(所得区分ごとの自己負担額を具体的に解説しています)

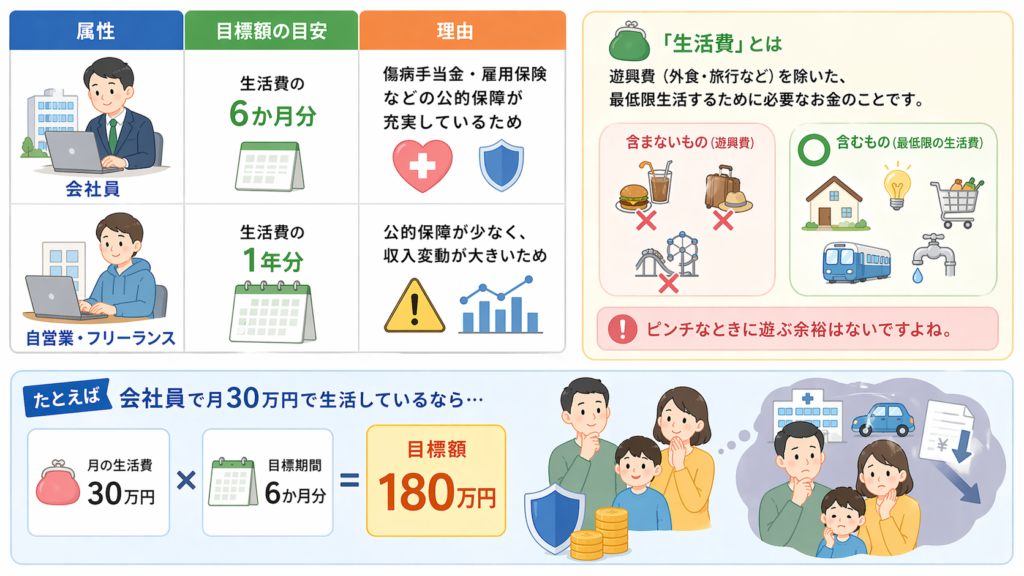

生活防衛資金はいくら貯めればいい?子育て世帯の目安

| 属性 | 目標額の目安 | 理由 |

|---|---|---|

| 会社員 | 生活費の6か月分 | 傷病手当金・雇用保険などの公的保障が充実しているため |

| 自営業・フリーランス | 生活費の1年分 | 公的保障が少なく、収入変動が大きいため |

ここでいう「生活費」とは、遊興費(外食・旅行など)を除いた、最低限生活するために必要なお金のことです。

ピンチなときに遊ぶ余裕はないですよね。

たとえば会社員で月30万円で生活しているなら、目標額は180万円です。

Luca最初は「銀行口座に寝かせておくお金なんてもったいない」と思っていました。でも、これがあるだけで毎日の心の余裕がまったく違います。0スタートで面倒くさいと感じていましたが、黒字家計を作ることで意識しなくても自然と積み上がっていきました。

生活防衛資金が貯まると起きる3つの変化

① 不要な保険を解約できた

「何かあったときのために」という漠然とした不安から加入していた保険が、不要だとわかりました。高額療養費制度で自己負担は月10万円前後に抑えられるため、生活防衛資金があれば自分で払えます。

我が家では保険を10個から4つに絞りました。解約した保険料の分が、毎月の貯蓄・投資に回るようになりました。メリットはどんどん増えていく感覚があります。

Luca生活防衛資金は「貯める目的」ではなく、「心の土台」です。これがあるだけで、お金の判断がまったく変わります。

今日からできる3つのアクション

① 今月の「最低限の生活費」を計算する

家賃・食費・光熱費・通信費など、遊興費を除いた費用を合計しましょう。それが目標額(×6か月)の基準になります。

② 専用口座を作って目標額を設定する

生活費口座と別に管理することがポイントです。我が家はdNEOバンクの目的別口座を活用しています。

③ 今加入している保険の保険料を合計してみる

月の支払い合計を出したら、「生活防衛資金があれば不要になる保険はないか」を一つずつ確認してみましょう。

📖 保険の見直しを始めたい方はこちら

【関連記事:本当に必要な保険は3つだけ】(我が家が残した保険はたった4つ。見直しの基準をわかりやすく解説しています)

まとめ:生活防衛資金が「心の安定」の土台になる

✅ この記事のまとめ

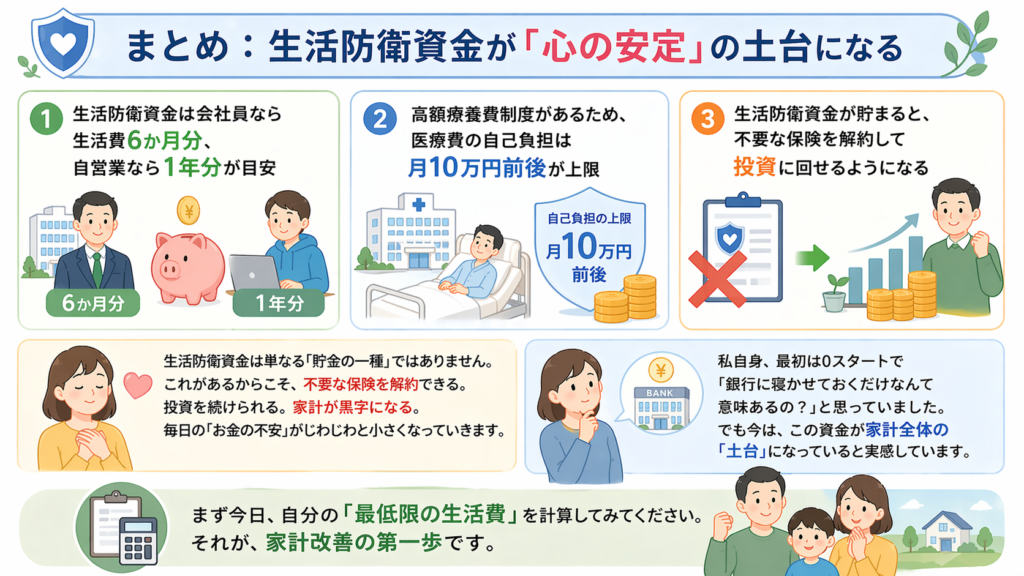

✅️ 生活防衛資金は会社員なら生活費6か月分、自営業なら1年分が目安

✅️ 高額療養費制度があるため、医療費の自己負担は月10万円前後が上限

✅️ 生活防衛資金が貯まると、不要な保険を解約して投資に回せるようになる

生活防衛資金は単なる「貯金の一種」ではありません。これがあるからこそ、不要な保険を解約できる。投資を続けられる。家計が黒字になる。毎日の「お金の不安」がじわじわと小さくなっていきます。

私自身、最初は0スタートで「銀行に寝かせておくだけなんて意味あるの?」と思っていました。でも今は、この資金が家計全体の「土台」になっていると実感しています。

まず今日、自分の「最低限の生活費」を計算してみてください。それが、家計改善の第一歩です。

※この記事は2026年4月時点の情報をもとに作成しています。投資・保険に関する情報は参考情報であり、最終的な判断はご自身の責任でお願いします。